宏观概览

全球金融市场收评

上一交易日,美股三大股指集体收涨;欧洲股市多数回落;亚太股市涨跌不一;富时中国A50期货小幅反弹。纽约尾盘,美元指数涨0.09%报96.1246,非美货币涨跌不一。美债收益率集体上涨。COMEX黄金期货收跌。伦敦基本金属多数下跌,LME铝跌2.01%。CBOT农产品期货主力合约多数上涨,大豆期货涨1.34%;ICE农产品期货主力合约多数上涨。

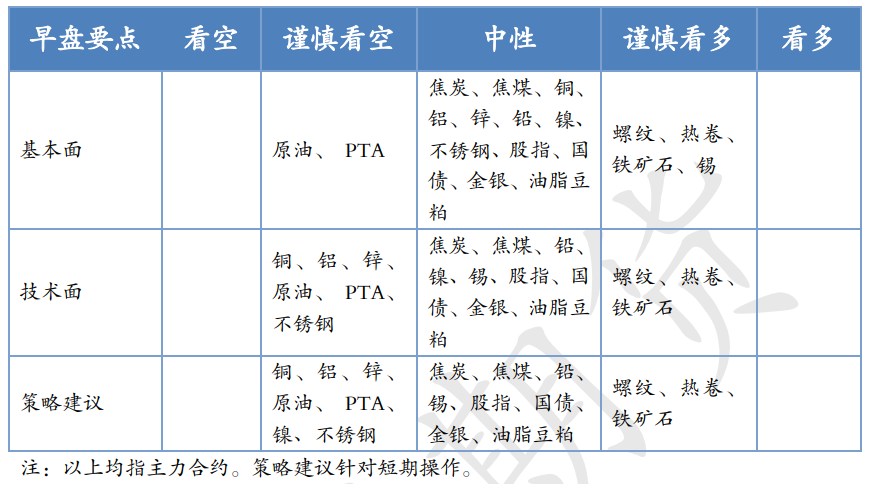

早盘策略

股指

市场热点及投资逻辑:

沪指跌0.09%报3573.84点。仪器仪表、计算机应用、通信服务、电力设备等板块跌幅居前,汽车整车、教育、钢铁、房地产、证券等板块走强;概念股方面,维生素、猪肉等概念活跃。两市合计成交11533亿元,连续30个交易日突破万亿。北向资金全天净买入30.21亿元,连续第二日呈沪强深弱态势。短期看震荡。沪深300中期调整已经接近末尾,即将走出新趋势,需要等待行情指明方向。

策略建议:

观望为主。

国债

市场热点及投资逻辑:

上一交易日,国债期货下跌。十年期国债收益率上行1.87BP报2.855%,DR001下行3.8BP,DR007下行2.4BP,SHIBOR3M上行0.2BP。

公开市场方面,央行公告称,为维护银行体系流动性合理充裕,12月2日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。1000亿元逆回购到期,因此单日净回笼900亿元。高位震荡对待。

|

|

策略建议:

观望。

金银

市场热点及投资逻辑:

周四(12月2日),美股集体上涨,美债收益率集体上涨,金银下跌。美国至11月27日当周初请失业金人数22.2万人,预期24万人,前值19.9万人修正为19.4万人;当周续请失业金人数195.6万人,预期200万人,前值204.9万人。初请数据保持强劲,利空金银。短期多空交织,震荡为主。

策略建议:

观望。

沪铜

市场热点及投资逻辑:

美联储官员们赞成加快减码资产购买的进程,美元指数继续上涨,对有色金属形成抑制。现货端对铜价支撑力度减弱,现货升水较上周比大幅下调。下游方面,随着铜价重心下移,下游订单有所增多,铜市消费有所转暖,昨日国内社会库存也转为去库。综合来看,现货端支撑减弱,持续通胀也将使得美联储货币政策正常化有所加快,中长期铜价偏空对待,建议空单继续持有。

策略建议:

空单继续持有。

沪铝

市场热点及投资逻辑:

美联储官员们赞成加快减码资产购买的进程,美元指数继续上涨,对有色金属形成抑制。近期电力紧张逐渐缓解,云南地区部分电解铝企业开始缓慢复产。成本端,氧化铝价格持续走低,吨铝成本持续下移。本周铝价波动较小,再生铝合金企业开工率小幅增加,铝龙头企业开工率上升0.1%,昨日社会库存再次小幅去库。综合来看,目前铝基本面并无太大变化,主要是宏观面对铝价起到较强的抑制,铝价偏弱运行,操作上建议以逢高做空为主。

策略建议:

逢高做空。

沪镍

市场热点及投资逻辑:

基本面上总体中性偏多:需求端维持在高位-不锈钢排产依然维持在高位,叠加新能源汽车行业保持高速增长,下游不锈钢库存仍处于低位状态,整体上镍金属处于紧平衡状态。

沪镍高开高走收0.16%,不锈钢收-0.65%。矿端价格特别FOB松动,镍铁供应有所缓解,随着纯镍价格上涨镍铁重回贴水,铁价弱势下行;纯镍方面,进口窗口暂时关闭;不锈钢端,消费走弱库存继续增加;消费端四季度新能源排产依然环比走高,但三元前驱体材料份额不理想,硫酸镍库存累积。不锈钢利润被压榨殆尽,但提价无望,只能进一步压低原料价格,因此镍依然看震荡走弱。新冠变种再次打压市场情绪,策略建议激进者可以继续持空。

策略建议:

持空。

沪锡

市场热点及投资逻辑:

SMM数据显示,2021年10月份精炼锡产量14443吨,较9月份环比增加10.95%。预计11月产量环比小幅增加,SMM预计11月国内精炼锡产量在13825吨。

价格回调,刺激贸易商拿货需求。现货成交价格稳定,但下游整体仍以按需采购为主。

沪锡夜盘高开高走0.16%,高位振动。缅甸进口矿的炒作随着疫情的波动再起,叠加云南江西因环保原因限制冶炼厂开工,产出受限,供需仍略显偏紧,价格高位震荡,暂且观望。

策略建议:

观望。

沪锌

市场热点及投资逻辑:

LME锌继续走低,跌1.45%,收3156美元/吨。沪锌维持窄幅震荡,收于22975元/吨。锌价回落,但是下游看跌情绪仍存,整体以刚需采购为主。华北地区受环保影响,部分企业生产受限,消费端无明显增量。锌精矿供应依旧偏紧,矿端对价格存在一定支撑。整体看国内锌呈现供需两弱的局面。LME库存继续走低,能源荒依旧持续,但是新冠新变种带来的悲观情绪打压锌价,未来不排除资金就能源荒问题再次炒作,但是从之前嘉能可减产对锌价的拉动幅度看,整体对于价格的拉动作用已经十分有限。短期锌价仍以偏弱震荡为主,操作上逢高做空。

策略建议:

逢高做空。

沪铅

市场热点及投资逻辑:

LME铅大幅回落,反弹趋势荡然无存,跌2.5%,收于2244美元/吨。国内铅价反弹至15500元/吨压力位后开始回调,目前下跌至10日均线附近,收于15185元/吨。随着国内铅锭库存向海外持续转移,内外盘铅价回归将不可避免,可以做内外盘套利的投资者可以选择内外正套机会。对于沪铅而言,矿端供应依旧偏紧,但是对价格影响有限,再生铅企业复工预期令市场情绪转悲观,不过就目前的情况看,下游需求维持韧性,国内铅锭始终保持去库节奏,随着铅价回落,还原铅惜售挺价将增多,铅下方空间亦不大,前期多单可部分止盈,未开仓的暂时观望。

策略建议:

前期多单可部分止盈,未开仓的暂时观望。

钢材

市场热点及投资逻辑:

1、基本面:夜盘螺纹钢期货震荡运行,01合约盘终收4561,上涨0.82%,05合约收4338,上涨0.98%。昨日现货市场价格涨跌互现,早盘部分地区受盘面带动底部价格小幅上探,午后期货市场回吐,商家明调暗降开始增多,市场成交表现仍然一般,除南方个别地区表现略好,大部分地区终端及投机需求未见明显变化。近期部分地区限产消息有升温迹象,涉及烧结和高炉,供应端趋紧再次受到市场关注,同时市场对来年地产预期边际转好,冬储预期良好,在深贴水背景下螺纹钢将继续反弹,可酌情试多。

2、技术面:01合约已向上突破并站稳20日均线。

策略建议:

择机做多。

铁矿石

市场热点及投资逻辑:

1、基本面:夜盘铁矿石期货震荡调整,01合约盘终收601,下跌2.44%,05合约盘终收613,下跌2%。现货市场震荡运行,贸易商报价积极性一般,午后盘面依旧震荡为主,临近收盘突然跳水,现货市场情绪也随之转弱,钢厂观望情绪较浓,全天交投情绪一般。随着近期复产预期逐步兑现,同时限产预期逐渐升温,铁矿石的反弹可能也告一段落,在供需宽松不变的大格局下,短期或以震荡为主。

2、技术面:I2201 呈震荡走势。

策略建议:

观望。

煤焦

市场热点及投资逻辑:

1、基本面:夜盘焦炭期货震荡运行,01合约盘终收2868,下跌1.17%,05合约盘终收2710.5,下跌2.57%;焦煤跟随焦炭走势,01合约收2066,下跌1.43%,05合约盘终收1886,下跌4.04%。焦炭方面,市场整体平稳,焦炭价格的连续下跌对焦企情况影响较大,生产积极性降低,而焦企库存压力仍在增加,部分焦企甚至有满库现象;从需求端看,炼钢利润收缩叠加限产对钢厂生产限制,高炉开工率小幅回落,铁水产量低位运行,对焦炭刚需明显回落,钢厂对后期市场仍持看跌观望态度。整体来看,经历连续下跌,焦炭下跌预期已被充分交易,焦企亏损严重联合挺价,短期向下打压的空间不大,或以底部震荡为主。焦煤方面,保供措施的发力使焦煤产量不断提升,同时蒙煤进口也不断提升,甘其毛都口岸通关日通关水平已达500车以上,焦煤供应正由偏紧向宽松转换;需求方面,受焦企限产影响炼焦煤库存有所累积,现货价格整体受到压制。期货价格经过下跌,偏空预期已基本得到消化,价格震荡筑底为主。

2、技术面:焦炭、焦煤震荡反弹。

策略建议:

观望。

原油

市场热点及投资逻辑:

欧佩克+决定1月按原计划坚持逐月增产40万桶/日,而一旦奥密克戎变异毒株对需求构成更大的风险,将随时可能重新讨论产量决定,将密切跟踪市场,在有需要时立即作出调整,国际油价盘中大幅下挫后V型反弹收涨2%。机构预估如果奥密克戎变异毒株引发更多封锁或限制措施,可能导致2021年12月的需求下降130万桶/日,导致2022年一季度需求下降290万桶/日。伊核谈判正在进行中,伊朗向参与2015年核协议的欧洲国家提供了两份关于取消制裁和核承诺的草案。预计短期油价区间震荡,前期空单可适当逢低减持,关注疫情发展及伊核谈判情况。

策略建议:

前期空单可适当逢低减持。

PTA

市场热点及投资逻辑:

浙江石化二期250万吨PX新增装置已投产负荷逐步提升中,一期200万吨PX装置存在检修预期。四川能投100万吨PTA装置目前已重启,百宏250万吨、亚东石化75万吨装置停车检修。PTA供需双减,加工费反弹空间受限。恒力12月PTA合约减少30%供应,短期引发市场补货情绪,基差走强,但累库压力仍存。欧佩克+减产政策落地,油价跌势放缓,预计短期PTA期价低位震荡,空单适当减持,关注原油价格走势及装置变动情况。

策略建议:

空单适当减持。

油脂油料

市场热点及投资逻辑:

隔夜美豆连续第二天反弹,1月合约涨1.34%。美豆油1月涨2.54%,美豆粕1月跌0.34%。Ice菜籽1月大幅上涨28.3加元。马棕2月跌0.77%。消息方面,贸易商报告新增13万吨中国和16.41万吨未知目的地的销售。出口报告显示上周美豆销售净增106.34万吨,处于预估范围较低位置。国际原油价格止跌反弹,美豆油跟随。马盘方面,James Fry称2019-2022国际棕油供应只会小幅增加。油世界称未来6个月棕油价格将因低库存受到支撑。SEA称因为印尼的高出口关税,印度将继续加强马棕购买。今日马盘休市。国内方面,夜盘 内盘油粕继续调整后的弱势震荡,收盘后原油和美盘走强。总体看,恐慌情绪诱导的国际商品的下挫放缓,今日可能出现反弹。

策略建议:

可尝试参与油脂反弹行情,不建议追空。豆粕延续高空思路。

今日晨讯

宏观&金融

陈光明旗下睿远基金正展现出强大的吸金效应

睿远稳进配置两年持有期混合一日售罄,认购资金约1000亿元,远超基金募集规模上限100亿元,确认会启动比例配售。11月以来,睿远基金开始密集调研上市公司,主要聚焦中小市值成长公司,包括和而泰、天壕环境、延安必康等。

千亿私募景林资产近日在多个渠道进行路演

计划为景林全球基金募集增量资金,预期募资规模为50亿元左右,产品将于下周一全渠道正式发售。从预约情况来看,交通银行私人银行渠道开放的10亿元预约额度在半天内被“抢光”。

此前屡屡遭遇股债双杀、子公司陷破产传闻的中国奥园,总额约60亿的理财最终“爆雷”

公司官宣延期兑付方案,现金兑付单个金额200万元以内的分6个月兑付,单个金额超200万元的在2024年5月前兑付完;实物兑付方式下,中国奥园拿出总货值不低于90亿的住宅、公寓、写字楼、商铺及车位供选择。

OPEC+意外同意维持1月增产计划,尽管原油价格大跌且Omicron毒株令需求受到威胁

OPEC+消息人士透露,OPEC+周四同意明年1月份维持既定增产政策不变,即向全球市场每天增加40万桶原油。

国务院副总理胡春华主持召开外商投资企业座谈会

强调要加强和改善各项服务,积极回应外资企业关切,打造市场化、法治化、国际化的营商环境,支持外资企业在中国更好投资兴业。

央行12月2日开展100亿元7天期逆回购操作

当日有1000亿元逆回购到期,因此单日净回笼900亿元。

商务部数据

今年1-10月,我国服务贸易继续保持良好增长态势,服务进出口总额41980.3亿元,同比增长12.7%。当前全球疫情起伏反复,世界经济复苏仍面临不确定性。商务部将针对外贸企业可能出现的问题和困难,及时研究政策举措,科学妥善应对。

疫情追踪

国家卫健委通报,12月1日报告新增新冠肺炎确诊病例73例,其中本土病例53例(均在内蒙古呼伦贝尔市);新增无症状感染者13例,其中本土1例(在内蒙古呼伦贝尔市)。12月2日0时至12时,内蒙古满洲里新增新冠肺炎确诊病例11例。

疫苗研发进展

国务院联防联控机制科研攻关组疫苗研发专班工作组组长郑忠伟透露,我国正在快速推进奥密克戎株疫苗研发。

有色金属

进口窗口再次打开 美金铜溢价延续上行

随着外盘back结构的回落,近月比价继续转好,对01合约进口亏损收窄至百元以内,现货进口盈利在700元/吨之上,买方询盘愈加积极。

铝棒库存较上周四减少1.17万吨至10.05万吨

SMM统计最新铝棒库存数据显示,目前铝棒库存较上周四减少0.72万吨至7.17万吨,降幅9.14%,至此铝棒已连续六周去库。此次主要是佛山地区贡献降幅,佛山地区环比上周库存下降了0.64万吨,降幅21.05%。

北方环保问题未见较强影响 铝价稳定加工企业开工率小增

本周铝龙头下游加工企业开工率稳中小增,平均开工率上升0.1个百分点至66.7%。

国内电解铝社会库存周度下降1.5万吨

12月2日,SMM统计国内电解铝社会库存100.2万吨,周度降库1.5万吨,南海、上海、无锡等主要消费地区贡献主要去库,巩义地区累库延续。

盛屯矿业拟在印尼投建年产4万镍吨高冰镍项目

盛屯矿业集团股份有限公司全资子公司宏盛国际资源有限公司拟与 Extension Investment Pte.Ltd 签订合资协议,在印度尼西亚设立盛迈镍业盛迈镍业初始授权注册资本为 1,000,000 美元。宏盛国际持有盛迈镍业70% 股权,Extension 持有盛迈镍业30%股权。后续授权资本将根据本项目资金需求进度进行缴付。盛迈镍业拟在印度尼西亚纬达贝工业园 IWIP 投建年产 4万吨镍金属量高冰镍项目 ,项目建设总投资为3.5亿美元。

智利国家铜业公司10月铜产量同比下降

智利国家铜业公司(Cochilco)周四表示,全球最大铜矿商--智利国家铜业公司(Codelco)10月铜产量较去年同期相比减少9.9%,至14.41万吨。

LME铝库存下降0.8% 创2007年以来新低

LME铝库存下降0.8%,创2007年以来新低。铜库存增加2175吨,镍库存减少246吨,铅库存减少375吨,锡库存增加35吨,锌库存减少1825吨。

国家电投清洁能源装机占比突破60%

近日,广东揭阳神泉一315兆瓦海上风电项目全容量并网,标志着国家电投清洁能源装机占比突破60%。截至目前,国家电投电力总装机超过1.9亿千瓦。其中,光伏发电装机规模超3800万千瓦,新能源发电装机规模超7500万千瓦,可再生能源发电装机规模超1亿千瓦,均位居世界第一。

黑色商品

成交、产量、库存、价格

建材成交量:12月2日,全国建材成交17万吨,环比下降15%。

检修、环保、安全、去产能

发改委:各地经济运行部门要抓紧梳理本地区化肥生产企业用煤供需和煤炭中长期合同签订履行情况,指导煤炭企业与化肥生产企业按照“利益共享、风险共担”的原则,签订中长期合同;对已签订中长期合同的加强履约监管,对年前存在用煤缺口的抓紧组织协调煤源补签合同,并督促化肥生产企业对明年用煤量足额签订中长期合同。

中国钢铁行业碳达峰实施方案以及碳中和技术路线图已基本成型。总体来看,方案突出源头削减、严格过程控制、强化末端治理,直指减污降碳协同增效,促进经济社会全面绿色转型。

12月2日,山西省发布第二批铸造产能公示,涉及企业50家。

山西省以煤电、焦化、钢铁、有色、建材、化工等六大高耗能行业为重点,全面摸查重点企业产能、设备标准、单位产品能耗等情况,对标能耗限额标准先进值,组织开展节能改造行动。

迁安轧一钢铁集团有限公司拟出让580立方米高炉2座,产能136万吨;160吨转炉1座,产能30万吨给广西翅冀钢铁有限公司。

2021年11月30日,美国商务部发布公告称,对进口自韩国、土耳其和墨西哥的厚壁矩形焊接碳钢管作出第一次反倾销快速日落复审终裁。

能源化工

欧佩克+决定1月按原计划坚持逐月增产40万桶/日

欧佩克+决定1月按原计划坚持逐月增产40万桶/日,而一旦奥密克戎变异毒株对需求构成更大的风险,将随时可能重新讨论产量决定,将密切跟踪市场,在有需要时立即作出调整。

Rystad Energy预计,如果奥密克戎变异毒株引发更多封锁或限制措

Rystad Energy预计,如果奥密克戎变异毒株引发更多封锁或限制措施,可能导致2021年12月的需求将从9,910万桶/日降至9,780万桶/日,降幅在130万桶/日;导致2022年一季度总需求预估从9,860万桶/日降至9,570万桶/日,下降290万桶/日。

伊朗提供了两份关于取消制裁和核承诺的草案

伊核谈判正在进行中,伊朗向参与2015年核协议的欧洲国家提供了两份关于取消制裁和核承诺的草案。