宏观概览

全球金融市场收评

上一交易日,美股三大股指集体收跌,但整体跌幅不大,欧洲和亚太股市涨跌不一,富时中国A50期货拉升近2%。美债收益率多数上涨,10年期美债收益率涨2.3个基点报1.607%。美元指数大幅回落,创一个半月以来新低,非美货币多数上涨,离岸人民币兑美元涨181个基点报6.5089。COMEX黄金回吐部分涨幅,小幅收跌。国际油价小幅收涨。外盘金属涨跌不一,LME铅收六连阳。ICE和CBOT农产品主力合约涨跌不一。

早盘策略

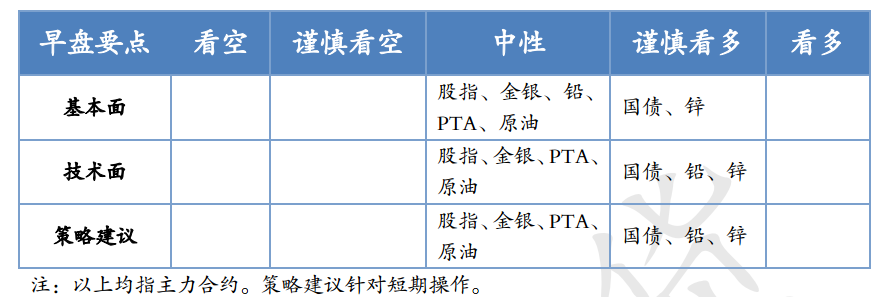

股指

市场热点及投资逻辑:

沪指涨1.49%报3477.55点。汽车产业链股大涨,券商、酿酒、半导体等板块涨幅居前。两市合计成交8616亿元,成交量有所放大。北向资金全天大幅净买入163.16亿元,创年内次高。上周五公布的经济数据或对盘面有一定利好,但其实环比来看表现平平,只是失真的同比数据看起来比较乐观而已。北向资金的流入是短线上涨的直接原因之一,美债收益率的回落对股市也有一定利好。中期继续维持看空,短期有望突破3480。估值套利逻辑仍然成立,操作上建议套利为主。

策略建议:

空单触及3340止损,离场观望;空IF多IC套利持有。

国债

市场热点及投资逻辑:

国债期货小幅收涨。十年期国债收益率下行0.18BP报3.1714%,DR001上行14.5BP,DR007上行4.9BP,SHIBOR3M下行0.1BP。公开市场方面,央行公告称,为维护银行体系流动性合理充裕,4月19日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。100亿元逆回购到期。债市见底,长线级别看多。

策略建议:

多单持有。

金银

市场热点及投资逻辑:

周一美国三大股指集体收跌,美债收益率多数上涨,金银震荡走弱。从大周期来看,金价处在2016年以来的牛市,但从去年8月份开始,金价开始回调。此轮中期回调的主因是名义利率的上行。在新冠疫苗批量上市后,全球经济复苏的预期加快,经济数据也在印证这一点,市场风险偏好显著上升,推动了利率上行,另外,大宗商品价格上涨幅度较大,市场开始提前预计美联储的加息,进一步提振了名义利率。目前,中期回调的逻辑还是成立的,但短期技术面来看,金价形成底部,现在是反弹行情。

策略建议:

观望为主,或短线轻仓做多。

锌

市场热点及投资逻辑:

上一交易日,美元指数大幅走低,但并未支撑伦锌走强,LME锌主力冲高后在前期压力位遇阻回落,收跌0.09%,报2853.5美元/吨。SHFE锌主力日内冲高至22000元/吨压力位附近,隔夜承压下行,回踩5日均线。随着锌价上行,持货商贴水出货积极性增加而下游整体接受度有限,南方地区需求尚可,北方地区需求仍显不足,难以支撑锌价进一步走强。天气回暖,矿端复工继续增加,但锌精矿加工费仍较低,矿端供应偏紧格局持续,加上下游刚性需求仍保持韧性,锌价下行空间不大,预计锌仍大概率维持区间震荡。技术面上SHFE锌在22000元/吨附近有压力,支撑位在21300元/吨。操作上建议在21300-22000元/吨区间高抛低吸,也可以在近月期权上选择双卖策略以赚取权利金。

策略建议:

在21300-22000元/吨区间高抛低吸,也可以在近月期权上选择双卖策略以赚取权利金。

铅

市场热点及投资逻辑:

上一交易日,美元指数大幅回落,LME铅再涨0.59%,收六连阳,2058美元/吨,整体走出底部震荡区间,打开上行通道。SHFE铅主力回踩5日均线后稳步拉升,隔夜受外盘带动,高开震荡,收于15225元/吨。近期宏观面对于铅的影响较为有限,铅上行的主要逻辑在于环保督查叠加部分企业主动检修,部分地区供应不足。五一节前,下游有备库需求预期,短期的供需错配可能导致铅累库变去库,从而支撑铅价走强。不过,从市场表现看,铅价走高,而现下正处铅消费淡季,下游电池厂开工不足,整体畏高慎采情绪加重,市场整体成交仍清淡,难以支撑铅价大幅上行。技术面上看,沪铅在15300元/吨附近压力较大,且偏离5日均线较多,短期或回踩5日均线。操作上,建议15300元/吨附近空单介入;前期多单可适当减仓,沪铅回调5日均线后可继续多单介入,以待消费旺季来临。14600-14700元/吨附近埋伏多单,中线上可继续持有。

策略建议:

5300元/吨附近空单介入;前期多单可适当减仓,沪铅回调5日均线后可继续多单介入,以待消费旺季来临。14600-14700元/吨附近埋伏多单,中线上可继续持有。

原油

市场热点及投资逻辑:

利比亚东部一些油田因资金不足而停产,加之美元指数走弱利好油价,然而印度等地区疫情恶化抑制需求,隔夜国际油价小幅涨幅。由于央行拒绝发布原油领域预算,导致利比亚主要港口之一停止运营,利比亚国家石油公司宣布东部港口原油出口遭遇不可抗力,阿拉伯海湾石油公司被迫停止开采的原油规模达28万桶/日,利比亚当前原油产量降至不足100万桶/日。印度疫情恶化,单日新增病例数量连续6天超过20万以上,累计死亡病例已超过18万,印度多个城市决定实施封锁,原油消费受到一定抑制。预计短期国际油价高位震荡,布油关注67-70附近压力。

策略建议:

高位震荡,布油关注67-70附近压力。

PTA

市场热点及投资逻辑:

供应方面,逸盛大连225万吨、375万吨PTA装置4月13日降负荷至8成,已于4月19日开始提升负荷。恒力大连220万吨PTA装置4月中旬降负荷至5成,计划4月20日检修2周左右。英力士125万吨PTA装置跳停,重启时间待定。PTA现货加工差压缩至低位,二季度仍有近900万吨装置计划检修,预计PTA市场将延续去库状态,关注后期检修落实情况。下游聚酯现金流较好,聚酯开工继续提升,但终端新订单有所下降,部分织造企业降负控库存,聚酯产销整体一般,聚酯产品库存有所回升。总体来看,在装置检修和成本支撑下,预计短期PTA期价维持震荡偏强走势,多单持有,关注前高附近压力。但5-6月份新装置计划投产,且终端订单跟进乏力,织造环节开始降负,或限制期价上方空间。

策略建议:

多单持有,关注前高附近压力。

今日晨讯

宏观&金融

国家领导人将于4月20日应邀以视频方式出席博鳌亚洲论坛2021年年会开幕式并发表主旨演讲

国家领导人将于4月20日应邀以视频方式出席博鳌亚洲论坛2021年年会开幕式并发表主旨演讲。韩国总统文在寅、第七十五届联合国大会主席博兹科尔、国际货币基金组织总裁格奥尔基耶娃等外国领导人和国际组织负责人将应邀以视频方式出席年会。

2021上海车展开幕,汽车行业发展备受瞩目

2021上海车展开幕,汽车行业发展备受瞩目。华为商城首次新增汽车品类,首款车型为赛力斯华为智选SF5,四驱版售价24.68万元,两驱版售价21.68万元。百度Apollo自动驾驶下半年将迎量产高峰,每个月都会有一款新车上市。智己汽车首度登场上海车展,首款车型L7“天使轮版”预售价格为40.88万元,预计将于2022年第一季度交付。

A股放量大涨,创业板指创逾14个月最大单日升幅

A股放量大涨,创业板指创逾14个月最大单日升幅;华为“第一辆车”引爆市场,新能源汽车产业链全线爆发,北汽蓝谷等逾20股涨停。截至收盘,上证指数涨1.49%报3477.55点;深证成指涨2.89%报14117.80点;创业板指涨4.14%报2898.73点;科创50涨1.91%;万得全A涨2.11%。两市成交额8615.4亿元,创逾一个月新高;北向资金净买入163亿元,创年内次高。比亚迪获净买入9.69亿元居首;京东方A遭净卖出4.23亿元最多。

国家发改委举行新闻发布会,回应经济运行热点问题

国家发改委举行新闻发布会,回应经济运行热点问题。国家发改委表示,将持续跟踪分析国内外形势变化,科学精准实施宏观调控,保持对经济恢复必要支持力度,有针对性地实施好结构性减税等措施。正组织编制《“十四五”长江经济带发展规划实施方案》和《“十四五”长江经济带综合交通运输体系规划》,目前《实施方案》已基本编制完成,正征求有关方面意见。

国家发改委下一步将加快实施以人为核心的新型城镇化战略

国家发改委:截至2020年底,常住人口城镇化率提高到60%以上、户籍人口城镇化率提高到45.4%,1亿非户籍人口在城市落户目标顺利实现;下一步将加快实施以人为核心的新型城镇化战略,促进农业转移人口有序有效融入城市。

财政部关税司司长蔡强表示,中国已为RCEP正式生效做好准备

财政部关税司司长蔡强表示,中国已为RCEP正式生效做好准备。中国政府非常重视RCEP,早已着手实施相关准备工作,货物贸易方面的关税减让表、承诺表转换已经完成,其他涉及的约束性义务七百多条当中87%已具备实施条件,剩余13%在协定生效后也可以立即实施。

央行逆回购

央行周一以利率招标方式开展100亿元7天期逆回购操作,中标利率2.20%,当日有100亿元逆回购到期。Shibor短端品种多数上行。隔夜品种上行17.2bp报2.118%,7天期上行2.7bp报2.226%,14天期上行13.1bp报2.25%。

北京市一季度实现地区生产总值8915.9亿元

北京市一季度实现地区生产总值8915.9亿元,按可比价格计算,同比增长17.1%,比2019年同期增长9.3%,两年平均增长4.6%。

湖北省一季度地区生产总值9872.67亿元

湖北省一季度地区生产总值9872.67亿元,按可比价格计算,比上年同期增长58.3%。

上海市政府召开二季度工作会议

上海市政府召开二季度工作会议,要求全力服务好重大国家战略,加快推进浦东高水平改革开放,加快推进临港新片区、一体化示范区、虹桥国际开放枢纽建设,加快推进集成电路、人工智能、生物医药三大“上海方案”任务落地。

中信建投指出,二季度GDP复合增速大概率要高于一季度

中信建投指出,一季度经济增速略低于预期,疫情反弹和就地过年对服务业造成客观影响,二季度服务业进一步恢复空间就大。二季度GDP复合增速大概率要高于一季度,实际上进入3月后服务业、内需已开始步入改善通道。

国内疫情

国家卫健委:4月18日,31个省(自治区、直辖市)和新疆生产建设兵团新增新冠肺炎确诊病例11例,均为境外输入病例;新增疑似病例1例,为境外输入病例(在上海);新增无症状感染者16例(均为境外输入);累计报告接种新冠病毒疫苗19212.7万剂次。

有色金属

再生铜杆厂家订单表现不佳 按需采购原料为主

昨日广东光亮铜不含税现金自提价格报60900-61200元/吨,较前一交易日下跌200元/吨,精废价差为2704元/吨,扩大110元。早上铜价环比前一交易日下降,再生铜报价小幅跟跌,较为抗跌,而铜价处于高位抑制需求,再生铜杆厂家订单表现不佳,按需采购原料为主。

SMM数据:国内电解铝库存较上周四降2.2万吨至116.1万吨

4月19日,SMM统计国内电解铝社会库存116.1万吨,较前一周四去库2.2万吨,本周同样是无锡、南海、巩义地区表现去库,其中无锡地区去库0.1万吨,南海地区去库1.4万吨,巩义地区去库1万吨,而上海、天津地区表现小累库,其他地区变化不大。

再生铅地域性供货收紧 铅锭社会库存降近千吨

据SMM了解,截至周一(4月19日),SMM五地铅锭库存总量至7.5万吨,较上周五(4月16日)下降950余吨;较周一(4月12日)上升1.41万吨。安徽、江西等地区因中央环保督察组进驻,部分再生铅炼厂生产受到影响,同时炼厂主动减少散单出货,导致部分下游蓄电池企业采购转而寻找其他货源,以广东、上海为代表的各地仓库库存均有不同减量。后续需继续关注中央环保督察组的督查进况,以及铅价回升后,再生铅利润修复,对炼厂生产以及出货情绪的变化。

住友金属:2021财年计划生产电解镍5.7万吨 上下半财年各占一半

近日,住友金属(Sumitomo Metal Mining Co., Ltd.)公布2021财年生产计划。公告显示,日向冶炼株式会社(镍铁)在该处所的两条生产线中,一条生产线的维护工作将在8月和9月进行21天,2022年3月进行9天,而另一条生产线的维护工作则计划在8月和9月进行9天,在2022年2月和3月维护18天。2021财年,公司电解镍生产计划达57000吨,其中上半财年与下半财年各占一半达28500吨。

前两个月秘鲁矿产品出口增长15%

秘鲁矿业石油和能源协会(SNMPE)的数据显示,2021年前两个月,该国矿产品出口额为52.29亿美元,较去年同期的45.48亿美元增长15%。其中,前两个月,秘鲁铜出口额为26.35亿美元,较2020年同期的20.32亿美元增长29.7%。黄金出口额为13.86亿美元,较去年同期的15.97亿美元下降13.2%。2月份,秘鲁矿产品出口额为25.79亿美元,较2020年同期的22.51亿美元增长14.6%。2月份铜出口额为13.88亿美元,较去年同期的10.25亿美元增长35.5%。尽管出口量同比下降6.6%,但铜价同比上涨45%使得铜出口额大幅增长。

2024年智利铜产量将增至670万吨

环球数据公司(GlobalData)预测,2021年智利铜产量将增至595.71万吨。到2024年,智利铜产量预计为670.28万吨,年均增幅4%。在此期间,7座在建的铜矿将投产,年铜生产能力将增加64.13万吨。上周,铜价飙升,主要是因为投资者担心智利因疫情上升而采取的封锁边界措施。

发改委回应大宗商品上涨:受投资炒作影响

发改委表示大宗商品价格上涨包括流动性宽裕和投资炒作等多因素,价格不具备长期上涨的基础。今后一个时期物价将保持在合理区间内,CPI能够保持在全年调控的目标之内。

中色锌业一季度累计生产锌产品6.1万吨

2021年首季,中色锌业紧紧围绕生产经营目标,以价值创造为核心,聚焦“降成本、提指标、增效益”,克服诸多不利因素影响,累计生产锌产品6.1万吨,完成年度计划的27.6%,生产硫酸11.06万吨,完成年度计划的29.09%,实现利润总额同比增加22.71%,完成年度计划的42.79%,迎来首季“开门红”。

能源化工

沙特2月石油出口总量为686万桶/日

联合石油数据库JODI:沙特2月石油出口总量为686万桶/日;沙特阿拉伯2月国内炼油厂吞吐量下降6.2万桶/日至228.1万桶/日。沙特2月对石油产品的需求增加7万桶/日至188.5万桶/日,出口增加6万桶/日至123万桶/日。

欧佩克+讨论缩小会议规模

欧佩克代表:欧佩克+正在讨论缩小4月28日会议的规模;正考虑下周只举行联合部长级监督委员会(JMMC),而不是完整的部长级会议。

国家能源局就2021年风电、光伏发电开发建设有关事项征求意见

国家能源局综合司对《关于2021年风电、光伏发电开发建设有关事项的通知(征求意见稿)》公开征求意见。意见稿提出,2021年,全国风电、光伏发电发电量占全社会用电量的比重达到11%左右,后续逐年提高,到2025年达到16.5%左右。

首创

END

研究