宏观概览

全球金融市场收市点评:

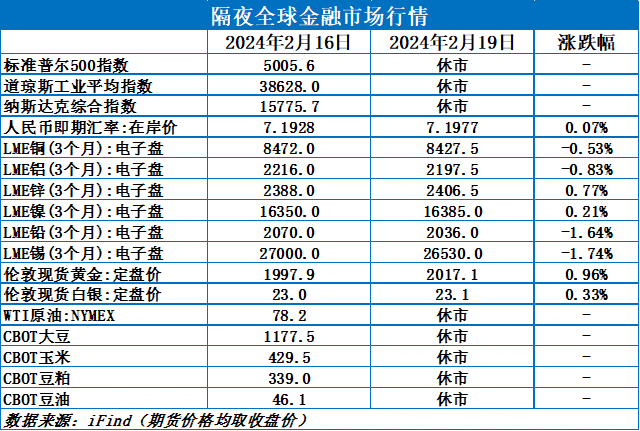

美国因假日休市一天。隔夜美元指数跌0.03%,报104.25。市场焦点转向美联储1月政策会议纪要,其将于北京时间周四凌晨公布,市场将从中寻找美联储可能开始降息的线索。市场已将美国降息的预期从3月推迟到6月。黄金窄幅震荡。外盘金属,隔夜LME金属普跌,伦铜跌0.72%,伦铝、伦铅跌幅分别为0.92%和1.36%。伦锡跌1.63%,伦镍涨0.18%。伦锌涨2.21%。隔夜两油期货均窄幅波动,因需求疲弱迹象抵消了中东紧张局势导致的供应忧虑。

早盘策略

股指

市场热点及投资逻辑:

沪指涨1.56%报2910.54点,两市合计成交9572亿元,北向资金净卖出63.75亿元。AI概念掀涨停潮、CPO、算力概念跟涨,教育、传媒、纺织服装板块大幅走高,煤炭、石油、旅游、地产、汽车、半导体等板块上扬,券商板块逆市走弱。节前我们已经指出,救市方案取得成效,可以持多,结合春节期间数据较乐观,节后适合加仓。

策略建议:

多单继续持有,可适当加仓

贵金属

市场热点及投资逻辑:

总统日美股休市,黄金市场走势清淡,而白银在连续大幅反弹后收跌,主因或是获利盘离场。节前已经指出贵金属的一些利空(美国强劲经济数据、降息推迟)已经消化完毕,可以分批加仓贵金属多头。节前还强调过卖出看跌期权策略,但当前隐含波动率太低,该策略不合适。

策略建议:

持多

沪铜

市场热点及投资逻辑:

行情:节后第一天,铜价高开后回落,但始终站稳于6.8万上方,至夜盘铜价维持强势,但上方压力较大,至收盘报于68440元/吨。LME铜大涨后小幅调整,至收盘报于8434美元/吨。

库存:2月19日国内市场电解铜现货库26.58万吨,较5日增14.21万吨,较8日增10.63万吨,铜春节累库量较大,高于同期,主要因产能增长较大,目前来看铜还会继续累库一段时间。

结论:春节期间,铜累库较大,反映当前铜供应尚未受到TC大幅走低影响,供应放缓延后,而随着春节结束,企业陆续进入复工状态,市场对旺季生产信心尚可,对铜价有所支撑,但铜价继续上冲需要等待供需兑现,高位暂看至7万附近。

策略建议:

中性偏强

沪铝、氧化铝

市场热点及投资逻辑:

行情:铝,节后第一天沪铝短暂冲高至1.9万后迅速回落,春节期间铝累库偏高,夜盘铝价震荡盘整为主,至收盘报于18760元/吨。LME铝价弱势下行,至收盘报于2199.5美元/吨。

氧化铝,早间弱势下探,一度跌至3100元附近,不过夜盘后有所反弹至收盘报于3152元/吨

库存:2月18日,国内铝锭库存为64.2万吨,较节前增加16.7万吨,属于历年春节期间累库中性水平;国内铝棒库存27.1万吨,较节前增加6.15万吨,与去年春节期间累库水平相当,不过鉴于企业复工需要时间,库存累库恐高于去年,不过这也是铝水比例走高的正常表现。

结论:铝边际供应增量有限,但预计云南限电在不久也有望解除,而当前铝库存累库不低,铝供应相对充足,需求上,主要等待铝棒加工企业复工情况,春节期间房地产依然不佳,使得市场稍显悲观,铝价弱势状况恐维持一段时间。氧化铝现货坚挺,运输和复产仍需时间,而若云南限电解除,电解铝产能再度释放,将利好氧化铝。

策略建议:

铝,中性;

氧化铝,中性

沪镍、不锈钢

市场热点及投资逻辑:

行情:镍,节后第一天,早间沪镍小幅高开后快速回落,但夜盘镍价重新反弹,目前承压于20日均线,至收盘报于127560元/吨。LME镍小幅走强,至收盘报于16400美元/吨。

不锈钢,跟随镍价反弹,高开回落后又反弹,至夜盘收盘后报于13765元/吨。

总结:镍价的大幅下跌后,供应状况呈现边际改善,但主要以海外为主,印尼总统竞选尘埃落定,佐科"下游化"政策预计仍能得到延续,对印尼镍生产冲击相较于其他竞选者要小,不过国内供应变动不大,春节期间减产仅是季节性影响,短期来看镍价或有反弹表现,因对旺季需求乐观,反弹高点或在13-13.5万之间,但预计供需边际改善有限难支撑镍价进一步大幅上涨。

策略建议:

镍,中性;

不锈钢,中性

工业硅

市场热点及投资逻辑:

节后第一个交易日,SI2404合约高开低走,收盘价为13340元/吨,跌幅1.00%。持仓量为62212手,较上一交易日大幅加仓6568手。

价差:47价差为-120元/吨(30),基差:通氧553#基差为1660元/吨(160),不通氧553#基差为1510元/吨(160),421#基差为2110元/吨(160)。

从基本面来看,上游供给,上周受春节放假影响产量和开工率下降,节后新疆地区计划复产,西南地区受枯水期影响开工缓慢,预期供应增加。库存方面,工厂库存累库,市场库存累库。交割库库存累库,截至2月9日,交割仓库注册成功的仓单有47917手,按照5吨/手来计算,折合成实物有239585吨。下游需求,多晶硅节前签单,价格反弹。随着新增产能落地,预期对工业硅需求增加;有机硅和铝合金节后可能会有新订单支撑工业硅需求。综上所述,随着假期结束,新疆开始计划复工,西南地区受枯水期的影响供应将会呈现北强南弱的局面。下游春节前备货比较充足,节后需求冷淡,对工业硅需求支撑不足,利空硅价。昨日SI2404合约开盘上涨一段时间后转势下跌,回吐节前涨幅。考虑到下方有成本支撑,下跌空间有限。基本面供需双弱,短期SI2404合约在13000-13800区间震荡。仅供参考。

策略建议:

短期SI2404合约在13000-13800区间震荡

碳酸锂

市场热点及投资逻辑:

节后第一个交易日,LC2407合约盘面震荡偏弱,收盘价94750元/吨,跌幅2.47%。持仓量为148907手,较上一交易日大幅加仓10679手。

现货价格:电池级碳酸锂现货均96800元/吨(0),工业级碳酸锂现货均价90700元/吨(0)。

基差:电池级碳酸锂99.5%基差为2050元/吨(1550),工业级碳酸锂99.2%基差为-4050元/吨(1550)。

价差:27价差为-3550元/吨(500)。

从基本面看,成本端:全球最大锂矿山更改定价模式,成本支撑松动,外购锂矿企业仍处于成本倒挂的影响。供应端,上周产量受春节影响减少,开工处于低位。预期本周锂盐厂开炉恢复生产,但前期价格震荡下行的影响,成本收窄,开工计划可能向后推迟。需求端,下游受终端需求偏弱的影响,排产缓慢,加上节前已经备货,节后对碳酸锂需求有限。库存端:库存持续累库,锂价上方压力明显。截至2月9日,交割仓库注册成功的仓单有16790手,按照1吨/手来计算,折合成实物有16790吨。综上,上游复产计划可能延后,下游节后需求惨淡,碳酸锂库存较高。整体仍然呈现供应过剩的局面。关注节后上游复产和下游需求变化。短期LC2407合约震荡偏弱。仅供参考。

策略建议:

短期LC2407合约震荡偏弱

生猪

市场热点及投资逻辑:

行情:2月19日,生猪期货主力合约LH2403合约收盘13600元/吨,日涨幅0.44%。现货端:全国生猪出栏均价14.06元/公斤,日环比下降0.17元/公斤,同比下跌9.58%。河南生猪出栏周度均价为14.25元/公斤,日环比下降0.04元/公斤。基差(河南):-300元/吨。

基本面:供给方面,节后养殖端恢复正常出栏节奏,规模场出栏量不减,供给端持续施压。需求方面,节后需求惯性回落,屠企宰量、开工较正常情况下偏低,市场供强需弱态势明显。不过全国天气大范围降温,局部地区降雪或导致调运受阻,叠加元宵备货提前启动等因素,预计跌势有限。

结论:盘面易跌难涨,建议谨慎对待,观望为主。

策略建议:

观望

玉米

市场热点及投资逻辑:

行情:2月19日,玉米期货主力合约C2405收盘2391元/吨,日跌幅0.71%。现货端:全国玉米均价为2368元/吨,日环比下降1元/吨,同比下跌17.61%。基差:-23元/吨。

基本面:截至2024年2月16日,全国售粮进度56%,东北地区售粮进度53%,华北地区售粮进度53%。东北、华北市场玉米购销启动,春节后是传统的售粮高峰,供应压力仍存。虽下游企业陆续收购,但仍是供大于求局面;销区玉米价格继续偏弱运行,截至2月2日,广东港内外贸玉米库存共86.7万吨,仍维持高位。且随着产区基层上量增加,预计年后仍有一定售粮压力,市场潜在供应宽松。从需求来看,饲料企业观望情绪强,消耗年前库存为主。整体来看,市场利空因素仍占主导地位,若政策面利好支撑不足,年后玉米价格或继续震荡偏弱运行。

结论:预计盘面短期维持震荡,谨慎追多。关注农户售粮节奏和各地政策粮收储力度。

策略建议:

观望

今日晨讯

宏观&金融

1、国家领导人主持召开中央全面深化改革委员会第四次会议强调,要建立健全同宏观政策、区域发展更加高效衔接的土地管理制度,增强土地要素对优势地区高质量发展保障能力。要紧扣制约科技与经济深度融合的突出问题,持续深化改革攻坚,加快建设全面创新的基础制度。要进一步提升基层应急管理能力。会议审议通过《关于改革土地管理制度增强对优势地区高质量发展保障能力的意见》、《关于促进经济社会发展全面绿色转型的意见》等多项文件。

2、国务院日前印发《关于进一步规范和监督罚款设定与实施的指导意见》,首次对行政法规、规章中罚款设定与实施作出全面系统规范。《意见》提出,要依法科学设定罚款,严守罚款设定权限,科学适用过罚相当原则,新设罚款和确定罚款数额时,该宽则宽、当严则严,避免失衡。

3、国务院批复同意《上海东方枢纽国际商务合作区建设总体方案》,要求用好上海自贸区制度创新成果,创建高度便利的国际商务交流载体,统筹发展和安全,更好联通国内国际两个市场,更好利用国内国际两种资源,为推进高水平对外开放作出更大贡献。

4、央行2月19日开展320亿元逆回购操作,中标利率为1.8%。Wind数据显示,当日1000亿元逆回购到期,因此单日净回笼680亿元。

有色金属

中东铝业巨头EGA的子公司将在几内亚建设氧化铝精炼厂

Emirates Global Aluminium(EGA)的铝土矿开采子公司几内亚氧化铝公司(GAC)打算在几内亚建立一个年产能为100万吨的氧化铝精炼厂。EGA是全球最大的“优质铝”生产商。GAC总干事Youssuff Sylla在几内亚政府在迪拜组织的捐助者圆桌会议(RTD)上说:“有关该项目的全部细节和时间表将在适当的时候宣布。。

欧盟可能放弃第13轮制裁中禁止进口俄罗斯铝的计划

根据当周的一份报告,欧盟很可能会放弃在第13轮制裁方案中禁止进口俄罗斯铝。尽管立陶宛、拉脱维亚、爱沙尼亚和波兰的当地铝生产商完全同意和支持,但欧盟可能不会采取禁止俄罗斯铝等严厉措施。许多工业国家可能反对欧盟提出的禁令,担心铝价可能上涨。欧盟内部的一些工业消费者甚至称这一措施是潜在的“经济战术核弹”。除了担心价格后果外,意大利等工业国家还担心铝供应紧张。欧洲铝业协会指出,考虑到来自俄罗斯的进口占欧盟进口总额的9%,占欧盟消费总额的5%,欧盟曾考虑实施这一禁令。

Inalum计划2024年下半年启动氧化铝精炼厂运营

印度尼西亚国有铝生产商Inalum于2月15日表示,计划于2024年第三季度开始运营位于印尼的Mempawah的氧化铝精炼厂,并在2025年达到满负荷生产。截至2023年12月,Mempawah精炼厂的一期工程建设产能为100万吨,目前已建成80%。此外,Inalum计划继续进行该工厂的二期计划,将产能提高至200万吨,当前处于招标阶段。

投资超12亿!新疆年产10万吨工业硅项目公示

据SMM,近日,新疆耀聚硅基新材料有限公司年产10万吨工业硅项目环境影响评价公众参与第二次信息公示。建设内容:共建设6台33000kVA半封闭矮烟量旋转式矿热炉,年产工业硅10万吨,同时副产微硅粉(主要成分为Si02)41280.05t/a,回收利用余热发电生产电力16845.84万kwh/a。

安徽鸿劲:20万吨铝合金新材料项目投产

据SMM,2024年2月18日(上周日)安徽鸿劲材料科技有限公司年产20万吨再生铝新材料项目投产,总投资额5.5亿元。一期项目总投资3.5亿元,建筑面积3.5万平方米,年产10万吨合金材料。二期项目于2025年底建成投产,年产10万吨合金材料。

一道、亿晶光电、协鑫集成中标南网能源1.4GW N型组件采购订单

据SMM,2月19日(周一),南网能源2023年晶体硅光伏组件框架招标中标结果公布,中标企业分别是一道新能、亿晶光电、协鑫集成,中标单价分别是0.892元/W、0.883元/W、0.899元/W。

新能源

Lilac完成1.45亿美元C轮融资 计划从美国大盐湖提取锂

据SMM,2月13日讯,总部位于加利福尼亚州的锂提取技术初创公司Lilac Solutions宣布完成C轮融资,募集资金1.45亿美元。至此,该公司的融资总额达到3.15亿美元。此外,该公司计划从大盐湖(Great Salt Lake)提取锂。

赣锋国际增购马里锂矿股权

据SMM,1月19日,赣锋国际以6500万美元增购马里锂业5%股权,收购完成后,赣锋将持有Goulamina项目60%权益,LEO将持有Goulamina项目40%权益。当前该项目的建设和采矿活动继续按照计划进度进行。截至2023年Q4末,项目进度已完成约60%。首批锂精矿产品按计划将在2024年Q2生产。

蜀能矿产公司部署磷酸铁锂厂运营和矿山建设有关工作

据SMM,蜀能矿产公司于2024-2-18上午9时召开了节后工作部署会。会议内容包括公司2024年春节值班值守情况的通报、各部门和分支机构一季度工作计划的汇报,还有存在的问题以及对公司改革发展的意见建议的听取。重点安排部署了与公司磷酸铁锂厂运营和矿山建设有关的工作。

农产品

农业农村部:完善生猪产能调控实施方案,适度放宽调控绿色区间下限

农业农村部发布关于落实中共中央国务院关于学习运用“千村示范、万村整治”工程经验,有力有效推进乡村全面振兴工作部署的实施意见。实施意见提出,促进畜牧业稳定发展。优化调整生猪产能。完善生猪产能调控实施方案,适度放宽调控绿色区间下限。督促地方稳定用地、环保、贷款等基础性支持政策。推进草食畜牧业转型升级。深入开展肉牛肉羊增量提质行动,稳定牛羊肉基础生产能力。实施奶业生产能力提升整县推进项目,推动完善液态奶标准、规范复原乳标识。扎实推进粮改饲,建设高产稳产饲草料基地。深入实施饲用豆粕减量替代行动。

农业农村部:加快推进种业振兴行动 强化种质资源保护利用

实施意见提出,加快推进种业振兴行动。强化种质资源保护利用。筛选挖掘大豆、玉米等优异种质和基因资源。建设国家畜禽和淡水渔业种质资源库。推进育种创新攻关。深入实施农业生物育种重大项目,扎实推进国家育种联合攻关和畜禽遗传改良计划,加快选育推广高油高产大豆、短生育期油菜、耐盐碱作物等生产急需的自主优良品种。开展重大品种研发推广应用一体化试点,提高种业企业自主创新能力。推动生物育种产业化扩面提速。

截至2月11日当周,加拿大油菜籽出口量为13.88万吨

据外媒报道,加拿大谷物委员会(Canadian Grain Commission)发布的数据显示,截至2月11日当周,加拿大油菜籽出口量较前周减少43.7%至13.88万吨,之前一周为24.66万吨。自2023年8月1日至2024年2月11日,加拿大油菜籽出口量为317.02万吨,较上一年度同期的468.83万吨减少32.4%。截至2月11日,加拿大油菜籽商业库存为102.43万吨。