宏观概览

全球金融市场收市点评:

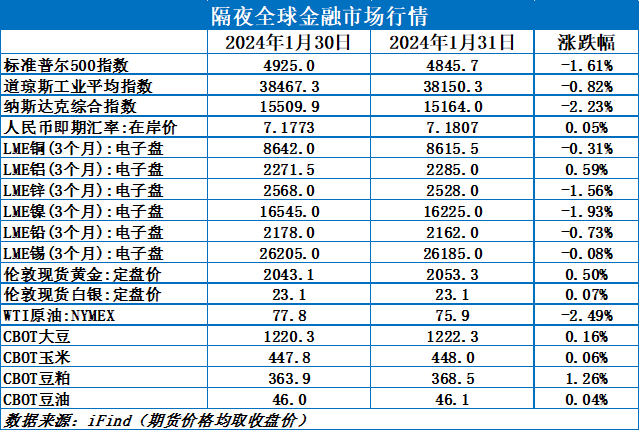

周三(1月31日),美国三大股指全线收跌,因美联储主席鲍威尔认为不太可能在3月降息,美元隔夜涨0.12%。美联储周三维持利率不变,并放弃了长期以来关于可能进一步提高借贷成本的说法,但美联储并未暗示很快将降息。国际金银下跌。隔夜内外盘金属涨跌互现,除伦镍以1.71%的跌幅领跌之外,其余金属涨跌幅均在1%以内。受美国原油库存意外增加拖累,两市油价隔夜一同下跌,美油跌2.53%,布油跌2.18%。

早盘策略

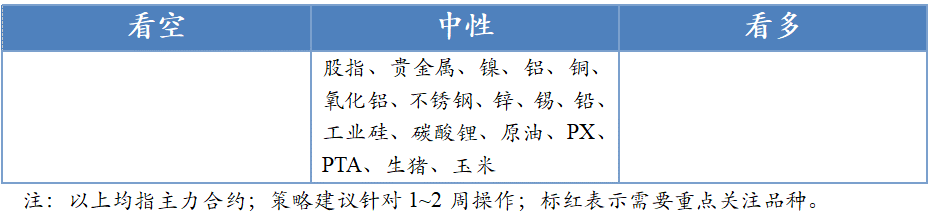

股指

市场热点及投资逻辑:

沪指跌1.48%报2788.55点,两市合计成交7582亿元,北向资金净买入37.01亿元。旅游酒店板块大幅下挫,地产、医药、半导体、酿酒、石油等板块均走低,金融板块表现坚挺,午后逆市上扬,中特估概念活跃。PMI连续四个月收缩,制造业欠佳。救市的主要标的是中字头央企,而这些标的本身并非机构重仓股,大基建也因地方债务问题受到市场质疑,叠加本身市场信心不足,本轮救市失败。期待下一轮救市方案更精准有力。短期可能多权重股空中小盘的套利策略更好,单边不宜操作。

策略建议:

多IH、IF空IC、IM套利

贵金属

市场热点及投资逻辑:

周三(1月31日),美国三大股指全线收跌,国际金银下跌。美联储将联邦基金利率的目标区间保持在5.25%到5.50%,符合市场预期。自2023年7月加息后,美联储的政策利率一直维持在二十二年来高位。本次声明删除了暗示未来进一步加息的措辞,称美联储预计,在对通胀降至目标更有信心以前,不适合降息。声明还删除评价银行系统健全、称金融环境收紧可能影响经济的言论,新增表述实现就业和通胀目标的风险更趋平衡。本次将经济的评价由较三季度放缓改称稳健扩张,重申缩表继续按计划进行。美联储主席鲍威尔表示,FOMC利率可能处于本轮周期的峰值,但还需更多证据证明通胀已被遏制,多数委员预计今年可能降息多次,但并不认为3月就会启动降息,计划3月份开始深入讨论资产负债表问题。当前的降息预期是高估的,未来大概率要下修,利空金银。

策略建议:

观望

沪铜

市场热点及投资逻辑:

行情:铜矿供应日显紧张,促使铜价转为强势,早间震荡盘整,午后在美联储加息预期减弱情况下,铜价一度冲高至7万,之后快速回落,至收盘报于69360元/吨。LME铜呈现宽幅震荡,在美元弱势下,一度冲高至8703美元,之后快速回落至收盘报于8615.5美元/吨。

库存:1月29日国内市场电解铜现货库9.41万吨,较22日增1.45万吨,较25日增1.18万吨,随着春节假期临近,需求进一步下降,铜累库。

结论:目前铜累库不大,利空有限;美联储会议召开,短期降息弱,美元弱势,叠加铜矿紧缺,刺激铜价走强,短期铜价呈现强势,但预计进一步上涨高度有限。

策略建议:

中性回调

沪铝、氧化铝

市场热点及投资逻辑:

行情:昨日,铝价早间围绕1.9万震荡,夜盘在宏观刺激下一度走高,但很快回落,至收盘报于19010元/吨。LME继续震荡上涨,至收盘报于2285美元/吨。

昨日,氧化铝围绕3200元附近震荡,夜盘下跌后回升,至收盘报于3196元/吨。

库存:1月29日,国内铝锭库存为44.4万吨,环比25日下降3.2万吨,需求下降,开启累库;国内铝棒库存13.65万吨,环比25日增加2万吨,下游需求放缓,铝棒累库有所加速。

结论:宏观刺激下,铝价虽一度走强,但很快回来,市场更关注基本面表现,近春节,下游企业将陆续放假,铝锭、铝棒累库,预计铝价有可能下探至18500元附近。氧化铝,国内生产受限明显,现货价格强势,氧化铝下方支撑强。

策略建议:

铝,中性偏弱;

氧化铝,中性,下方3200元为支撑位

沪镍、不锈钢

市场热点及投资逻辑:

行情:镍维持弱势,夜盘走弱,至收盘报于126690元,后市恐进一步下探。LME镍大跌,至收盘报于16225美元/吨,日跌幅1.93%

上周,不锈钢重回弱势,继续走低,至收盘报于13840元/吨。

截止1月26日,不锈钢(200+300系)库存为68.59万吨,环比增加0.46万吨,增幅放缓,供需双弱。

总结:镍价大幅下跌对供给端有所影响,镍基本面边际有所改善,不过整体仍是供过于求,预计镍价继续走弱。不锈钢呈现供需双弱状态,逐渐回吐前期涨幅,预计回落至13500元附近。

策略建议:

镍,中性偏空;

不锈钢,中性

沪锡

市场热点及投资逻辑:

昨夜沪锡上涨0.41%,10日均线支撑。

宏观面:美联储重创3月降息预期,风险资产普跌。国内方面,依然处于政策期待季,不温不火。整体上国内外风险均有收敛之义,等待变量出现。

基本面:云南江西两地精炼锡冶炼企业开工率小幅回升, 预计春节期间产量会有所下降;需求端,根据SMM调研,国内12月份样本企业锡焊料产量8436吨,较11月份环比降低5.73%,总样本开工率为84.78%,较11月份下降5.22个百分点。1月样本总产量预期为8605吨,预计较11月份环比增加2.00%,预计1月份总样本开工率为86.48%,较12月份上升1.7个百分点。

库存端:据SMM调研,截止1月26日,SMM锡锭三地社会库存总量为10465吨,较上周五 (1月19日) 库存数据累库1575吨。

总结:目前矿端紧张但没有影响到冶炼端,观察一季度缅甸矿的复产情况,需求端中性偏弱,库存累计,基本面相对偏弱;3月降息回撤预期基本price了。技术上面临前高压力,暂且观望。

策略建议:

观望

沪锌

市场热点及投资逻辑:

行情:夜盘收盘沪锌下跌0.84%,20日均线支撑。

宏观面:美联储重创3月降息预期,风险资产普跌。国内方面,依然处于政策期待季,不温不火。整体上国内外风险均有收敛之义,等待变量出现。

基本面:据SMM调研显示,当前锌市场矿端供应紧张的情况持续,且当前临近春节,冶炼厂依旧处于一季度储备原料的阶段,冶炼厂采购相对积极。从目前的利润上来看,不考虑副产品和小金属,冶炼厂利润已然处于倒挂状态,部分冶炼厂出现检修减产的情况。因此,预计后续加工费继续深跌空间不大,预计一季度过后加工费或有反升。据SMM此前预计,受检修以及环保等因素影响,SMM预计1月精炼锌产量或将相较2023年12月下降1.75万吨至57.24万吨左右。下游陆续放假模式,开工继续下滑。库存端,据SMM调研,截至本周四(1月25日),SMM七地锌锭库存总量为7.86万吨,较1月19日增加0.77万吨,较1月22日增加0.45万吨,国内库存录增。

结论:宏观面相对中性,基本面有走弱预期(关注冶炼厂是否减产),技术面中性格局,暂且观望。

策略建议:

观望

沪铅

市场热点及投资逻辑:

行情:昨夜沪铅下跌0.43%,跌破120日均线支撑。

宏观面:美联储重创3月降息预期,风险资产普跌。国内方面,依然处于政策期待季,不温不火。整体上国内外风险均有收敛之义,等待变量出现。

基本面:据SMM调研,截至1月25日,SMM铅锭五地社会库存总量至4.35万吨,较上周五(1月19日) 减少0.65万吨:较本周一(1月22日)减少0.25万吨,再次刷新6个月的新低。据调研,随着外地工人返乡,部分下游企业将在本周生产结束后,开始减产或直接停产放假,故本周是下游企业较为集中的节前备库的最后一周,且因周内铅价大幅攀升,下游企业采购热情已较上周转淡。又因原生铅与再生铅炼厂库存偏低,部分需要现货的企业,继续消耗社会仓库的铅绽库存,因而社会库存延续降势,但降幅收窄。下周,下游企业将进入较为集中放假时段,加上春节临近,远距离物流在运车辆减少下游节前备库进入尾声,与此同时部分再生铅炼厂亦同步放假,铅锭供需双降,后续铅绽社库降幅将进一步放缓。

结论:宏观偏中性,供需双淡,备库面临结束,去库料将放缓。技术上偏空,因此维持震荡看法。

策略建议:

震荡

工业硅

市场热点及投资逻辑:

昨日,SI2403合约盘面震荡偏弱,收盘价为13160元/吨,跌幅1.13%。持仓量为75215手,较上一交易日大幅减仓3710手。

价差:35价差为-125元/吨(-15),基差:通氧553#基差为1840元/吨(150),不通氧553#基差为1690元/吨(150),421#基差为2290元/吨(150)。

从基本面来看,上游供给,上周产量小幅增加,新疆地区硅厂缓慢开工,环保限产仍在继续;云南地区开工硅厂仍有订单,开工平稳;四川地区电价上涨,产量和开工率进一步收缩,整体来看供应缓慢恢复,但仍处于偏低的位置。库存方面,工厂库存累库2600吨,市场库存累库100吨。交割库库存累库,截至1月31日,交割仓库注册成功的仓单有44587手,按照5吨/手来计算,折合成实物有222935吨。仓单数量持续增加,但增速相比之前有所缓和。下游需求,多晶硅新增产能落地对工业硅需求增加,但电池片和组件对多晶硅需求偏弱,因此多晶硅对工业硅需求有限;有机硅大厂上调价格,部分企业计划减产,供应偏紧,持货商挺价情绪较浓;铝合金开工相对稳定,对工业硅刚需为主。综上所述,上游仍在生产的硅厂主要是为了完成近期订单交付,产量小幅上升。临近春节,放假导致运输能力越来越少,下游补货意愿降低。节前备货已经接近尾声,需求逐渐转淡,市场情绪逐渐偏空。库存开始累库,持货商节前出货意愿较强,现货价格震荡下行。上游供应平稳,下游需求逐渐转淡,短期SI2403合约在13000-14000区间震荡。建议观望为主。仅供参考。

策略建议:

区间震荡,观望

碳酸锂

市场热点及投资逻辑:

昨日,LC2407合约盘面收盘价99150元/吨,跌幅2.36%。持仓量为150388手,较上一交易日大幅加仓9270手。

现货价格:电池级碳酸锂现货均96800元/吨(0),工业级碳酸锂现货均价89700元/吨(0)。

基差:电池级碳酸锂99.5%基差为-2350元/吨(1850),工业级碳酸锂99.2%基差为-9450元/吨(1850)。

价差:27价差为-3650元/吨(300)。

从基本面看,成本端,近日全球最大锂矿山更改定价模式,澳矿成本支撑松动。国内云母矿、锂辉石和外购锂辉石精矿价格趋于稳定,锂价下行空间有限。供应端,锂盐厂减产不及市场预期,供应小幅减少。临近春节,部分企业开始陆续放假,供应预期收缩。需求端,正极材料排产缓慢,临近春节采购意愿减弱。下游难以接受高昂的原料价格,持续保持观望态度,主要以长协为主,新单成交量匮乏。库存方面,库存量较高,下游节前采购意愿减弱,库存去库难压力大,碳酸锂价格承压下行。截至1月31日,交割仓库注册成功的仓单有14987手,按照1吨/手来计算,折合成实物有14987吨。整体来看,供需双淡,库存量正处于较高位置,基本面供过于求。短期LC2407合约在95000-110000区间震荡,建议观望或轻仓区间操作。仅供参考。

策略建议:

观望为主

原油

市场热点及投资逻辑:

美联储释放鹰派信号,美国原油库存意外增加,隔夜国际油价止涨回落。美联储利率决议一致同意维持基准利率不变,声明称在对通胀持续迈向2%更有信心之前,不会降息;鲍威尔称3月份不太可能降息,官员们对降息存在广泛分歧,缩表速度的问题将在3月详细讨论。1月26日当周,美国EIA原油库存增加123.4万桶,前值下降923.3万桶,预期下降21.7万桶;汽油库存增加115.7万桶,前值增加491.2万桶,预期增加148.3万桶;精炼油库存下降254.1万桶,前值下降141.7万桶,预期下降42.5万桶;库欣原油库存下降197.2万桶,前值下降200.8万桶。1月26日当周,美国国内原油产量增加70万桶至1300万桶/日。路透调查显示,由于新的减产承诺和利比亚停产,预计欧佩克1月石油产量较12月下降41万桶/日,至2633万桶/日。这对油价形成一定支撑。预计短期油价区间震荡,布油参考区间75-85。

策略建议:

布油参考区间75-85

PX/PTA

市场热点及投资逻辑:

近期PTA检修增加,对PX需求下降,PX现货较为宽裕。PTA装置方面,逸盛宁波200万吨装置计划3月初停车改造,逸盛大连375万吨计划2月底检修一个月。预估3月PTA平均负荷可能降至80%,PTA累库幅度有所收窄。台化宁波和仪征化纤PTA新装置计划3月投产。终端进入假期模式开工加速回落,预估1-2月聚酯月均负荷分别在88%和85%。春季临近,下游备货进入尾声,节前成交量偏少,但节后预期较好,PTA基差表现偏强。隔夜原油价格止涨回落,预计短期PX和PTA期价偏弱震荡,PTA加工差参考200-500区间操作。

策略建议:

PTA加工差参考200-500区间操作

生猪

市场热点及投资逻辑:

行情:1月31日,生猪期货主力合约LH2403合约收盘13915元/吨,日跌幅0.14%。现货端:全国生猪出栏均价大幅上涨至16.17元/公斤,日环比上升0.43元/公斤,同比上涨16.75%。基差(河南):1月31日,3875元/吨。

基本面:供给方面,养殖端盼涨情绪高涨,冀鲁豫等华东、华中省份受前期猪病影响,猪源供给减量,恰逢南方雨雪天气多发,生猪调运多有受阻。需求方面,春节备货正值高峰,加之全国天气大范围降温,刺激猪肉需求回升,需求端存在明显增量,钢联统计,1月31日,屠宰量200904头,日环比增加5285头,屠宰开工率为46.18%,日环比上升1.23个百分点,行情支撑作用明显。

结论:综合来看,短期市场处于春节前供需两旺状态,行业盼涨情绪高涨,春节备货需求有明显增量,叠加低温雨雪天气刺激消费作用明显,猪肉价格涨势不减,但从期货盘面走势来看,市场并不看好节后猪价,期货贴水继续拉大,建议观望为主。

策略建议:

观望

玉米

市场热点及投资逻辑:

行情:1月31日,玉米期货主力合约C2405高开震荡,收盘2390元/吨,日涨幅0.76%。现货端:全国玉米均价止跌反弹,2363元/吨,日环比上涨4元/吨,同比下跌18.37%。基差:1月31日,-27元/吨。

基本面:截至2024年1月26日,全国售粮进度51%,东北地区售粮进度46%,华北地区售粮进度49%,较往年偏慢。东北产区玉米报价小幅偏强,部分农户惜售,玉米上量有所减少,本地部分贸易商入市建库,市场看空氛围缓解,玉米价格企稳。深加工收购价格主流稳定,到车普遍减少。华北地区逐渐迎来降雪天气,物流短期受阻,价格震荡为主,基层购销平稳,深加工企业到货量尚可,报价整体偏弱。销区玉米购销逐步停止,交易清淡,饲料企业陆续放假,市场价格平稳运行 。

结论:综合来看,春节临近,售粮节奏整体放缓,产区看涨气氛渐起,贸易商建库意向逐渐增强。下游企业节前采购基本结束,购销趋淡,价格提振作用有限。预计盘面短期仍维持低位震荡。关注农户售粮节奏和各地政策粮收储力度。

策略建议:

低位震荡

今日晨讯

宏观&金融

1、中共中央政治局会议指出,2024年是新中国成立75周年,是实现“十四五”规划目标任务关键一年。要抓好高质量发展这个首要任务,深化改革开放,确保中央经济工作会议确定的重点任务落地落实,推动经济实现质的有效提升和量的合理增长。

2、中国-东盟自贸区3.0版第五轮谈判开幕。商务部副部长王受文表示,中方愿与东盟各方一道努力,按照领导人指示尽早完成谈判,在现有中国-东盟自贸协定和《区域全面经济伙伴关系协定》基础上,进一步提升贸易投资自由化水平。

3、央行上海总部2024年货币信贷工作会议要求,保持货币信贷总量合理增长,把握好贷款投放节奏,平滑信贷投放月度波动。继续释放贷款市场报价利率(LPR)改革成效。增强LPR对实际贷款利率指导性,推动实体经济融资成本稳中有降。

4、央行周三开展5440亿元7天期逆回购操作,中标利率为1.80%,当日有4630亿元逆回购到期,因此实现净投放810亿元。

有色金属

澳洲IGO旗下镍项目停产检修 下调锂产量预估

澳大利亚电池金属生产商IGO Ltd周三表示,由于价格低迷,将令西澳大利亚Cosmos镍项目停产检修,同时削减年度锂产量预估。在截至2023年6月30日的财政年度,IGO已经将Cosmos及其Forrestania矿的价值减记了近10亿澳元,并表示随着镍价延续跌势,该公司将再遭受1.6亿至1.9亿澳元的冲击。IGO表示,Kwinana项目四季度氢氧化锂产量较上一季度持稳在617吨,包括286吨电池等级产量。由于市场波动,该公司在12月当季没有出售任何氢氧化锂。

Lion Copper:Yerington铜矿PEA取得积极成果

总部位于内华达州的Lion Copper and Gold宣布了其Yerington铜矿项目的初步经济评估 (PEA) 取得积极成果,该公司正在通过与力拓的技术合资企业Nuton LLC达成的盈利选择权,与其他项目一道推进该项目。PEA设想采用露天铜矿开采策略,然后进行堆浸作业,并通过应用Nuton的技术处理初级硫化物材料来加强该策略。在预计12年的使用寿命内,铜产量预计将达到14亿磅,即每年1.17亿磅,其中包括Yerington的运营,以及后期的MacArthur铜矿项目。

瑞典矿业公司Boliden或削减Tara锌矿产量

市场人士表示,瑞典矿业公司Boliden计划在今年重启爱尔兰Tara锌矿时缩减运营规模,并减少目标产量。在锌价触及三年低点后,该矿于6月进行维护,Boliden已经开始与员工就在今年第二季度重启计划进行谈判。据Boliden网站,Tara是欧洲最大锌矿,也是全球最大锌矿之一,峰值时每年生产30多万吨锌精矿。然而该人士称,重启计划提议该工厂每三周关闭一周,裁员150人,生产目标为每年18万吨锌精矿,低于去年的19.8万吨。

合盛硅业首条10万吨高纯多晶硅产线实现量产

据SMM,近日,合盛硅业光伏一体化全产业链园区多晶硅生产取得重大突破,年产20万吨多晶硅项目第一条10万吨生产线顺利实现高品质量产,已产出满足下游N型电池用料需求的高纯多晶硅,另一条10万吨生产线正处于最后的量产试车准备阶段,计划于2024年2月开始联动试车。

湖南发展:拟3390.67万元投建屋顶分布式光伏项目

据SMM,1月30日,湖南发展发布公告称,公司拟利用湖南省岳阳市湘阴县卓达金谷创业园一期和二期2个园区可开发屋顶投资建设屋顶分布式光伏项目,屋顶总面积约10万平方米(以实际使用面积为准),总装机约9.956MWp(以施工设计为准),工程静态总投资3390.67万元。

新能源

全球最大锂矿山4季度产销均减

据SMM,IGO今日公布的财报上显示,澳洲锂矿山Greenbushes在2023年Q4锂辉石精矿产量为35.8万吨,较上季度环比下滑14%;发货量为27.5万吨,环比下滑30%。季度盈利12.86亿澳元,环比下降43%。

35亿美元!美国锂电回收巨头第二工厂开工

据SMM,特斯拉和松下的合作伙伴 Redwood Materials 在美国南卡罗来纳州投资的35亿美元的电池回收工厂正式破土动工,这将是 JB Straubel 领导的公司的第二家电池回收工厂。该工厂位于查尔斯顿郊外,将用于回收、精炼和制造正极和负极组件。去年,该公司提供了其回收业务的一年更新,指出它可以回收报废电动汽车电池组中约95%的金属材料。

能源化工

上周美国原油库存意外增加

1月26日当周,美国EIA原油库存增加123.4万桶,前值下降923.3万桶,预期下降21.7万桶;汽油库存增加115.7万桶,前值增加491.2万桶,预期增加148.3万桶;精炼油库存下降254.1万桶,前值下降141.7万桶,预期下降42.5万桶;库欣原油库存下降197.2万桶,前值下降200.8万桶。1月26日当周,美国国内原油产量增加70万桶至1300万桶/日。

路透调查:沙特或提高3月官方原油售价

随着市场结构有所改善,头号石油出口国沙特可能于3月份提高其向亚洲出口的旗舰产品-阿拉伯轻质原油的价格。上个月,沙特大幅下调官方原油售价至27个月低点。路透调查显示,沙特阿美可能会将3月份中质高硫原油的官方售价提高约55美分/桶。受访者表示,本月中东原油需求还不错。截至目前,中东对亚洲的原油供应尚未受到红海局势的影响,因为大部分石油是通过霍尔木兹海峡从波斯湾运出。沙特阿美通常在每月5号左右公布官方售价。

汇丰:沙特石油或被非欧佩克产油国挤出市场

汇丰分析师表示,沙特停止将产能提高至1300万桶/日的举措表明,该国可能正在适应非欧佩克产油国的情况。分析人士称,预计美国等非欧佩克国家的供应增长,以及全球石油需求增长放缓,将在中期内挤掉欧佩克的产量。根据估计,沙特阿美目前的日产量为900万桶,未来2-3年的日产量几乎没有超过1000万桶的空间,如果按照之前的计划,这将留下越来越多的闲置产能。如果市场收紧程度超过预期,沙特阿美的闲置产能变得更加有限,该国可能会选择改变路线。

农产品

牧原股份:2023年生猪养殖平均成本比2022年下降0.7元/kg

牧原股份在机构调研时表示,公司2023年全年的生猪养殖平均成本相比2022年下降了0.7元/kg,成本下降的来源主要是生产成绩的改善和期间费用的下降,如果将料价上升因素剔除,生产成绩改善和期间费用下降带来的成本下降贡献在0.9元/kg左右。

USDA:上调乌克兰2023/24年度玉米和小麦出口量预估

据外媒消息,美国农业部(USDA)驻基辅专员发布报告称,乌克兰2023/24年度的粮食产量将高于上一年度。2023年底,乌克兰恢复黑海主要海运港口、切尔诺莫尔斯克港、敖德萨港和彼夫坚尼港的运营。乌克兰增加多瑙河出口航线的吞吐量。12月份的出口显示出足够的出口能力,可将2023/24年度的期初库存降至历史平均水平,同时将几乎全部2023/24年度的主要谷物作物运出。与2023年10月的预估相比,此次报告中所有谷物的2023/24年度出口预估较高,2023/24年度期末库存预估较低。

巴西大豆进口完税成本较美豆低 691 元/吨

本周巴西大豆价格继续下跌,与美豆价差不断拉大。监测显示,1月30日巴西大豆3月船期CNF报价438美元/吨,升贴水报价对CBOT3月合约平水,合到港完税价3599元/吨(3%进口关税、9%增值税,下同),周环比下跌217元/吨;当日美湾大豆3月船期CNF报价524美元/吨,升贴水报价对CBOT3月合约升水233美分/蒲式耳,合到港完税价4290元/吨,周环比下跌88元/吨,较巴西大豆价格高691元/吨。