宏观概览

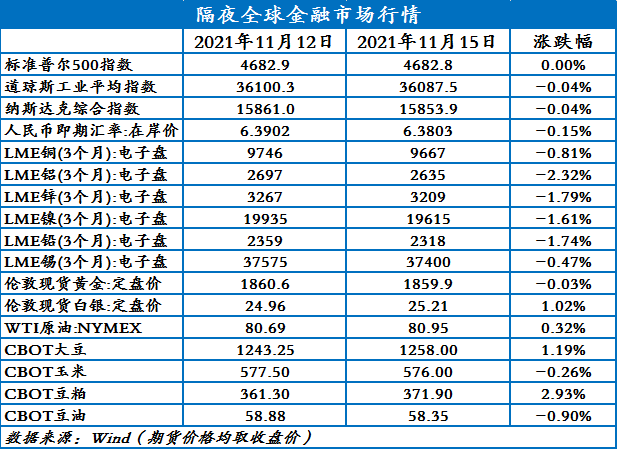

全球金融市场收评

上一交易日,美股三大股指小幅收跌;欧洲股市多上涨;亚太股市涨跌不一。富时中国A50期货窄幅震荡。纽约尾盘,美元指数涨0.43%报95.5242,非美货币涨跌不一。美债收益率集体上涨,10年期美债收益率涨5.16个基点报1.619%。美元反弹,COMEX黄金期货小幅收跌。美油,布油收盘涨跌互现。受美元上涨和煤炭系暴跌的打击,昨天金属期货近全线收跌。CBOT农产品期货主力合约涨跌不一,大豆期货涨1.11%;ICE农产品期货主力合约涨跌不一,原糖期货跌1.40%。

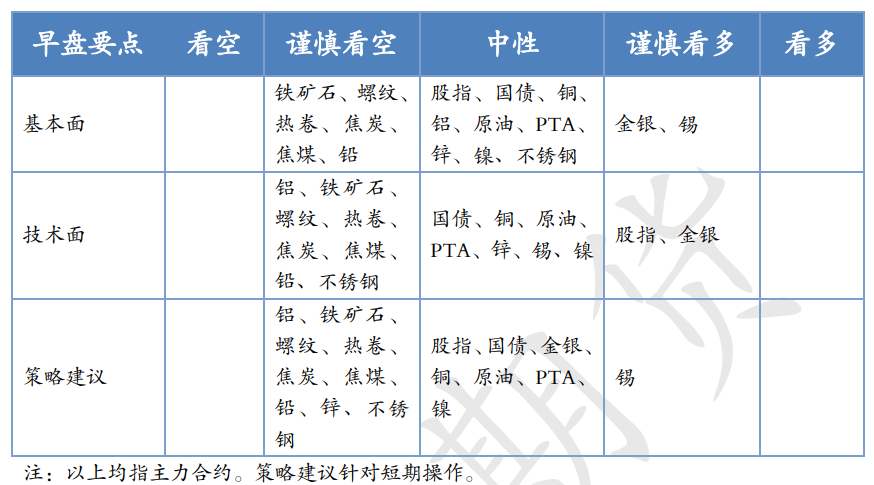

早盘策略

股指

市场热点及投资逻辑:

沪指跌0.16%报3533.3点。食品饮料、旅游、医药、汽车等消费板块集体走强,半导体、券商、煤炭等板块走势疲弱。两市合计成交11581亿元。北向资金全天净买入33.82亿元,为连续3日净买入;其中沪股通净买入5.36亿元,深股通净买入28.46亿元。昨日公布的10月经济数据稍强于预期。长线继续看好IF和IC,但现在还不到最佳入场时机,短期震荡对待,技术面看有阶段筑底迹象,激进操作可以轻仓追多。

策略建议:

观望,激进者轻仓做多IF和IC。

国债

市场热点及投资逻辑:

上一交易日,国债期货上涨。十年期国债收益率下行0.44BP报2.9282%,DR001下行5.9BP,DR007下行1.9BP,SHIBOR3M上行0.6BP。

公开市场方面,央行公告称,为维护银行体系流动性合理充裕,11月15日开展10000亿元中期借贷便利(MLF)操作(含对11月16日和30日两次MLF到期的续做)和100亿元逆回购操作,中标利率分别为2.95%、2.20%,充分满足了金融机构需求。1000亿元逆回购到期,11月共有1万亿元MLF到期,11月16日8000亿元到期,11月30日2000亿元到期。经济下行压力大,仍有政策期待,不再看空。

|

|

策略建议:

观望。

金银

市场热点及投资逻辑:

周一(11月15日),美国三大股指多数收跌,美债收益率集体上涨,金银下跌。拜登即将签署的缩水版预算法案规模为1.75万亿美元,规模远小于较原定的3.5万亿美元,但该方案在推进过程中仍遭到重重阻力。美国白宫经济顾问上周日为该法案作辩护,表示1.75万亿美元的预算法案能够帮助该国民众对抗通胀高涨的压力。维持长期看空,短中期看多。

策略建议:

观望,激进者多单持有。

沪铜

市场热点及投资逻辑:

美元指数继续走高,刷新十六个月新高,持续压制有色金属。目前电解铜供应端仍有扰动,冷料端供应依旧偏紧,北方暴雪天气对运输产生影响,并且流入到我国的进口货源仍然偏少,导致国内库存仍处于低位,海外LME库存持续去库。目前限电对下游的影响基本消除,铜材企业开工率有所回升。综合来看,目前低库存对价格的影响逐渐钝化,美元指数持续上行压制铜价,操作上建议中长线投资者可在72000上方布局空单。

策略建议:

中长线投资者可在72000上方布局空单。

沪铝

市场热点及投资逻辑:

近期氧化铝价格持续走低,吨铝成本有望继续下移。青海省发布有序用电方案,区域内电解铝企业有减产预期。下游方面,限电限产持续缓解,铝下游企业周度开工率继续回升,不过社会库存在经历短暂去库后,重新累库。综合来看,昨日黑色系大跌,市场情绪受到影响,并且电解铝成本有望继续下移,沪铝由涨转跌,操作上建议短线以逢高做空为主。

策略建议:

短线以逢高做空为主。

沪镍

市场热点及投资逻辑:

基本面上总体中性偏多:需求端维持在高位-不锈钢排产依然维持在高位,叠加新能源汽车行业保持高速增长,下游不锈钢库存仍处于低位状态,整体上镍金属处于紧平衡状态。

内盘焦煤日间跌超13%后夜盘跌超5%。欧洲天然气至少涨超5%;美油盘中转涨脱离逾一周低谷;布油逾一周新低。

沪镍低开低走收-2.22%,不锈钢收1.22%。矿端价格松松,镍铁供应有所缓解,铁价对纯镍略微升水,性价比减弱,昨日顺势下行15元/镍点;纯镍方面,进口窗口暂时关闭;不锈钢端,周末在传闻揭阳开始限电,主要影响不锈钢制品,对消费端进一步打压;消费端四季度新能源排产依然环比走高,但三元前驱体材料份额不理想,硫酸镍库存累积。镍依然看震荡偏弱,继续持有做空不锈钢利润策略。

策略建议:

做空不锈钢利润。

沪锡

市场热点及投资逻辑:

SMM数据显示,2021年10月份精炼锡产量14443吨,较9月份环比增加10.95%。预计11月产量环比小幅增加,SMM预计11月国内精炼锡产量在13825吨。

价格维持在高位,冶炼厂挺价惜售,下游刚需采购居多,随着价格回落,成交好转。

内盘焦煤日间跌超13%后夜盘跌超5%。欧洲天然气至少涨超5%;美油盘中转涨脱离逾一周低谷;布油逾一周新低。

沪锡夜盘低开低走-0.68%,跌破5日均线。近期限电逻辑走弱,消费端抑制的效应减弱,注意下游补库行为。由于疫情关闭勐腊口岸影响锡矿进口,以10日均线为背,前多持有。

策略建议:

前多持有。

沪锌

市场热点及投资逻辑:

受美元反弹及黑色系继续暴跌影响,LME锌大幅回调,跌1.81%,报3208.5美元/吨。SHFE锌回踩120日均线,收于22825元/吨。上周由于锌价反弹,压制了部分下游需求,锌锭现货库存周一走高,另外国内煤炭产量增加令打压煤价,成本端支撑不再,锌价走弱。技术面看,短日均线下穿长日均线,锌仍有进一步下行的空间。日内关注沪锌能否在120日均线企稳。限电扰动不再,炼厂利润虽少,但副产品收益仍在,供应端仍有增量预期,下游仍然有看跌情绪,整体备货积极性不足,预计随着锌价回落,下游刚需采购将有所回升,锌锭或重新去库,短期锌价以偏弱震荡为主,沪锌价格短期或在120日均线附近有反复,但没有限电支撑,价格大方向仍旧是向下的。操作上,以逢高做空为主。

策略建议:

逢高做空。

沪铅

市场热点及投资逻辑:

美元大幅反弹,LME铅大跌1.82%,报2317.5美元/吨。沪铅主力合约回调至下行通道下轨处,整体下行趋势不改,收于15255元/吨。技术面上看,下方60日均线支撑力度仍存。目前下游整体看空铅价的情绪依旧存在,刚需采购为主,备库积极性一般。废电瓶价格跟跌将难以在成本上给与铅价太多支撑,随着限电问题的缓解,铅供大于求的基本面逐渐成为市场交易主逻辑。不过,再生铅开工恢复缓慢,加上出口依旧持续,铅锭仍旧处于去库阶段,铅价这一波下跌空间预计不如前期大,短期空单可选择15200元/吨附近适当止盈。中长线依旧偏空看待。

策略建议:

空单15200元/吨附近止盈。

钢材

市场热点及投资逻辑:

1、基本面:夜盘螺纹钢期货低位震荡,盘终收4186,下跌0.12%。昨日现货市场价格随盘下挫,降幅最高达到100元以上,市场交投气氛一般,低价有成交,华东部分地区终端及投机需求尚在,成交略有增加,但市场情绪依旧观望,短期并不看好。整体来看,后期供应端继续走弱的空间较小,需求端存在不确定性,不过随着冬季到来,现实需求还会走弱,基本面对价格仍有压制,不过考虑到此前政策调控的情绪释放告一段落,短期螺纹钢或以筑底震荡为主。

2、技术面:4100-4200区间对螺纹钢形成阶段性支撑,关注4100支撑强度。

策略建议:

反弹抛空。

铁矿石

市场热点及投资逻辑:

1、基本面:夜盘铁矿石期货低位震荡,盘中收543.5,下跌0.55%。昨日现货市场震荡运行,交投情一般,贸易商出货积极性尚可,大多随行就市,挺价需求较差;钢厂多以观望心态为主,按需采购。整体来看,当前限产政策虽无进一步加码或放松,但长流程钢厂开工率仍将维持低位,另外近期钢价大幅回调,钢厂利润跟随收缩,采购需求转弱,观望情绪较浓,这就意味着铁矿石供需偏弱格局将延续,不过目前铁矿石已运行至500-550区间,这已跌破市场普遍预期的非主流矿成本线,继续向下阻力较大,短期或将低位震荡运行。

2、技术面:I2201 呈底部震荡走势。

策略建议:

反弹抛空。

煤焦

市场热点及投资逻辑:

1、基本面:夜盘焦炭期货低位震荡,01合约盘终收2743,下跌2.19%;焦煤跟随焦炭走势,01合约收1945,下跌5.56%。焦炭方面,个别地区已执行第四轮200元/吨提降,而从供应端看,由于下游钢厂限产力度较大,导致部分焦企出货不畅,厂内库存小幅累积。由于钢厂采购积极性降低,焦企销售情况不佳,加上个别焦企已处于亏损状态,焦企心态普遍偏弱;从需求端看,现已进入采暖季,部分钢厂限产较为严格,对焦炭的需求明显下滑,且钢厂内焦炭库存多处于合理水平,对焦炭多以按需采购为主。整体来看,受钢厂开工走弱和原料价格回落影响,焦炭现货步入提降周期,价格维持弱势运行。焦煤方面,随着保供政策发力,此前动力煤对炼焦煤的挤占问题有所缓解,焦煤供应量不断提升,需求端受焦企限产影响炼焦煤库存有所累积,焦煤供需格局正在由偏紧转向宽松,价格也以偏弱运行为主。

2、技术面:双焦下破近期支撑位,价格有继续走低可能。

策略建议:

逢高抛空。

原油

市场热点及投资逻辑:

美国能源部长称,拜登希望看到石油供应增加,其在汽油价格高企的情况下正在评估释放战略石油储备。美国将考虑所有降低汽油价格的方法。美国可能施压油价的担忧加剧,隔夜国际油价大幅波动。但欧佩克+坚持逐步增产政策,以及原油高需求低库存背景下,预计短期油价高位震荡波动加剧,布油参考区间80-85.7。

策略建议:

高位震荡波动加剧,布油参考区间80-85.7。

PTA

市场热点及投资逻辑:

终端订单偏弱,坯布价格下跌,江浙加弹织机印染开工下降,采购意愿不强。聚酯降价促销,产销一般。尽管限电政策进一步发放开,上周聚酯负荷回升较为缓慢,聚酯产品库存增加。虹港石化150万吨装置已重启,11-12月国内PTA检修计划较少,PTA仍处于累库阶段。但原油价格高位震荡,成本端尚存在一定支撑。目前PTA加工费压缩至500以下,整体估值相对偏低。预计短期PTA期价偏弱震荡,关注4800-4900一带支撑,关注原油价格走势。

策略建议:

偏弱震荡,关注4800-4900一带支撑,关注原油价格走势。

今日晨讯

宏观&金融

中国经济10月“成绩单”出炉,主要指标同比增速有升有落,但从两年平均增速看,多数指标均有所加快

其中,工业、服务业、消费品零售数据回暖,城镇新增就业提前完成全年目标任务,固定资产投资企稳,房地产开发投资则延续回落态势。统计局表示,我国经济积极因素在累积增长,10月份PPI与CPI剪刀差扩大主要还是由于PPI涨幅扩大,目前生产资料价格情况有所改善,CPI也不具备大幅上涨的基础。总的看,中国经济仍然会保持稳定恢复态势,发展动能还在逐步增强。

北京证券交易所正式鸣锣开市,81只股票集体亮相

首批10只新股集体涨超100%,盘中均触发2次临停,其中同心传动收盘大涨493.7%居首,大地电气、志晟信息、晶赛科技均涨超200%;与此同时,71只存量精选层平移至北交所上市的个股仅9只上涨。北交所开市首日总成交额95.73亿元,24只个股成交额过亿元,其中精选层老股贝特瑞以6.93亿元成交额居首位,大地电气、晶赛科技成交额均超过5亿元。盘后数据显示,森萱医药、诺思兰德、德众汽车和德瑞锂电现身龙虎榜,其中森萱医药、诺思兰德两只股票获机构席位买入。

千亿量化机构幻方量化发布公告,自即日起暂停旗下全部产品的申购(含追加),已有产品的固定开放日赎回业务不受影响

对于暂停申购原因,幻方量化人士表示,公司管理规模比较大,希望能把扩展速度停下来改善下业绩,未来何时开放申购需要综合考虑策略、业绩和市场等多方面因素再做具体决定。

宁德时代调整定增方案,拟募集资金总额由原先的不超582亿元调整至不超450亿元

募资用途取消原36.1亿元的宁德时代湖西锂离子电池扩建项目(二期)以及93亿元的补充流动资金。

统计局公布数据

10月份,全国规模以上工业增加值同比增长3.5%,比上月加快0.4个百分点;两年平均增长5.2%,比上月加快0.2个百分点。全国服务业生产指数同比增长3.8%;两年平均增长5.5%,比上月加快0.2个百分点。社会消费品零售总额同比增长4.9%,比上月加快0.5个百分点;两年平均增长4.6%,比上月加快0.8个百分点。1-10月份,全国固定资产投资(不含农户)同比增长6.1%,两年平均增长3.8%,与1-9月份持平。全国城镇新增就业1133万人,提前完成全年目标任务,10月份调查失业率持平于4.9%。

商务部公布数据

1-10月,全国实际使用外资金额9431.5亿元人民币,同比增长17.8%;折合1420.1亿美元,同比增长23.4%。

国务院任命甘霖为国家反垄断局局长

这是新设国家局——国家反垄断局首次公开亮相。此前,国家市场监管总局有个内设机构——反垄断局,局长为吴振国。

央行11月15日开展10000亿元MLF操作(含对11月16日和30日两次MLF到期的续做)和100亿元逆回购操作

当日有1000亿元逆回购到期,11月共有1万亿元MLF到期,其中11月16日8000亿元到期,11月30日2000亿元到期。

疫情追踪

国家卫健委:11月14日,全国报告新增新冠肺炎确诊病例52例,其中本土病例32例;新增无症状感染者14例,其中境外输入12例,本土2例;我国积极引导3-11岁适龄无禁忌人群“应接尽接”,力争12月底前完成全程接种。

有色金属

拜登正式签署两党基础设施建设法案

美国总统拜登当地时间11月15日正式签署两党基础设施建设法案,为重建美国基础设施、加强制造业、创造高薪就业机会、发展经济和解决气候变化危机等问题提出了六个优先事项,以提供初步的指导方针。拜登当天还在白宫发表公开讲话,强调了两党基础设施建设法案对美国工人、家庭和本土建设的重要性。

周内全国主流铜地区市场库存增加0.17万吨

截至11月15日周一,SMM全国主流铜地区市场库存环比上周五增加0.17万吨至8.43万吨,重新出现周一库存增加的情况。上周末全国各地区的库存主要增在上海和广东地区,减量在江苏和成都地区,其他地区变化并不大。

国内电解铝社会库存较前一周四增加1.6万吨至102.3万吨

11月15日,SMM统计国内电解铝社会库存102.3万吨,较前一周四累库1.6万吨,无锡、巩义及上海地区持续累库,南海地区表现去库。

氧化铝价格下行 买卖博弈加剧

SMM 11月12日讯,据SMM了解,今年北方出现极寒天气,暴雪叠加目前柴油紧缺多地加油站限油等情况的出现,汽车运力承压。电解铝厂开始着手准备提前增加原材料的库存增加生产的稳定性。

技改、暴雪和疫情等因素制约 铅锭五地社库延续降势

SMM11月15日讯:据SMM调研,截至11月15日,SMM五地铅锭库存总量至16.46万吨,较上周五(11月12日)环比下降0.47万吨;较周一(11月8日)下降0.65万吨。

SMM七地锌锭社会库存较上周五增加3900吨

SMM11月15日讯:据SMM了解,截至本周一(11月15日),SMM七地锌锭库存总量为13.52万吨,较上周五(11月12日)增加3900吨,较上周一(11月8日)增加7400吨。

煤炭系再度集体大跌 保供稳价煤炭产量大幅增长

11月15日开盘,煤化工再度集体大跌!截止11:00,焦煤逼近跌停,跌11.25%,焦炭跌近9%,再创阶段新低!此外,动力煤跌5.66%。煤炭三兄弟集体跳水,再次引发市场对煤炭的关注。保供稳价持续推进,煤炭产量大幅提升。

日美两国同意启动会谈解决钢铁和铝关税争端

当地时间11月15日,美国和日本官员同意启动谈判,解决美国对从日本进口的钢铁和铝加征关税的贸易争端。日本官员称,该决定是到访日本的美国商务部长吉娜·雷蒙多和日本经济产业大臣萩生田光一会晤后达成的。

10月中国电解铝产量313万吨,同比降1.8%

11月15日,国家统计局数据显示,2021年10月份,中国电解铝产量313万吨,同比下降1.8%;1-10月中国电解铝产量3237万吨,同比增长6.5%。

黑色商品

成交、产量、库存、价格

建材成交量:11月15日,全国建材成交17万吨,环比上涨6.25%。

检修、环保、安全、去产能

唐山市自2021年11月15日18时启动重污染天气Ⅱ级应急响应:钢铁企业预警期间生产调控措施;部分焦企出焦时间延长至48小时,禁止湿熄焦作业。

唐山启动应急响应影响测算:目前唐山高炉开工率较上周五增加3.8%至60.9%;文件中对烧结机生产限制较上月底的二级响应放松,从23.9%放松至41.8%。虽然文件对高炉管控较当前生产状态有复产空间,但亏损状态下钢厂复产积极性低,叠加烧结机限产后烧结矿供给不足,暂无钢厂计划复产。疏港方面,由于唐山两港夜间停止集运疏港已经成为常态,同时钢厂低需求下提货需求下降,因此预计本轮限运对钢厂提货和疏港影响较小。

安阳市从2021年11月15日0时至2021年12月31日24时执行2021-2022年秋冬季减排调控方案:所有钢铁企业在认真落实省、市下达的粗钢产量压减任务和错峰生产要求的前提下,由属地政府组织钢铁企业“一企一策”制定生产调控方案,并报市攻坚办备案。

中国1-10月城镇固定资产投资同比增长6.1%,预期6.2%,前值7.3%。

中国1-10月份房地产开发投资124934亿元,同比增长7.2%。房地产开发企业房屋施工面积同比增长7.1%,房屋新开工面积同比下降7.7%。

10月份,70个大中城市商品住宅销售价格环比总体延续略降态势,同比涨幅继续回落。一线城市新建商品住宅销售价格环比持平;一线城市二手住宅销售价格环比下降0.4%,与上月相同。

中国10月份粗钢日均产量230.9万吨,环比下降6.1%;生铁日均产量203.3万吨,环比下降6.4%;钢材日均产量328.2万吨,环比下降3.4%。

能源化工

EIA:预计美国12月页岩油产量将增加接触

美国能源信息署(EIA):预计美国12月页岩油产量将增加8.5万桶/日。

俄罗斯将从12月1日起提高石油出口关税

俄罗斯将从12月1日起将石油出口关税提高到77.5美元/吨。俄罗斯能源部副部长表示,所有人都预测明年石油将过剩;目前石油市场不存在供应短缺。

瑞银将2022年油价预期上调19美元

瑞银分析师在一份报告中指出,将2022年布伦特原油价格预测上调19美元/桶,至81美元/桶;同时将2023年布伦特原油预测上调20美元至80美元/桶,将长期油价预期上调至75美元/桶。瑞银分析师称,今年年中库存恢复到了疫情前的水平,明年闲置产能将处于正常水平。鉴于这一持续的轨迹,价格似乎不太可能从当前水平大幅下跌,供应短缺是“实实在在的风险”。