宏观概览

全球金融市场收评

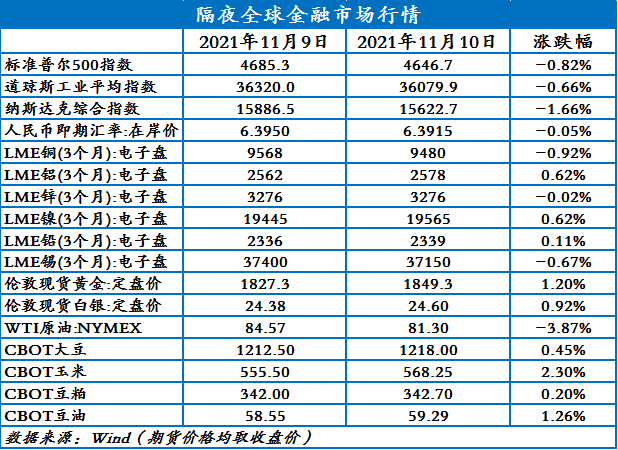

上一交易日,美国10月消费者价格指数升至31年来最高水平远超预期,增大了美联储加快收紧货币政策的压力,美股全线下跌;欧洲核心股票指数多数收涨;亚太股市普跌;富时中国A50期货震荡走低。美元指数大幅上涨。美债收益率集体上涨,2年期美债收益率涨9.02个基点。抗通胀需求下,COMEX黄金期货大幅收涨。原油期货价格周三收跌。伦敦基本金属多数下跌。CBOT农产品期货主力合约普遍上涨;ICE农产品期货主力合约涨跌不一。

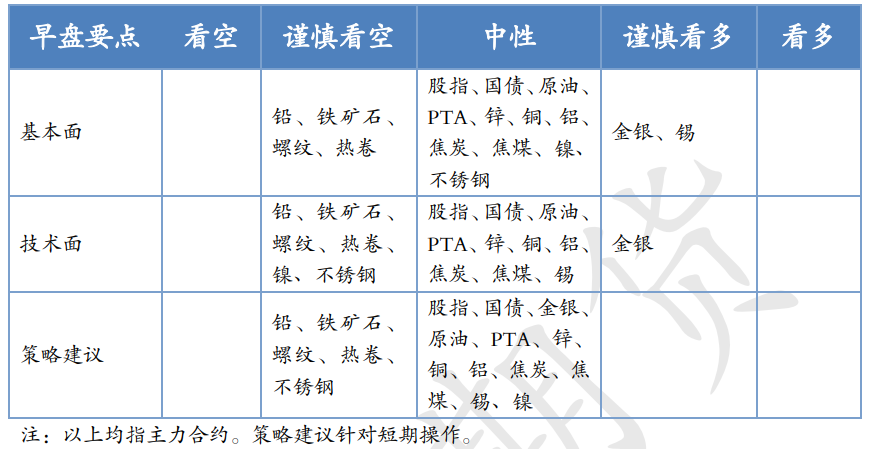

早盘策略

股指

市场热点及投资逻辑:

沪指跌0.41%报3492.46点。医药、地产、半导体等板块走强,元宇宙概念持续活跃,疫苗、仿制药、消费电子等题材均有所表现,煤炭、酿酒、电力等板块走势疲弱。两市合计成交10802亿元。北向资金离场态度坚决,全天净卖出118.1亿元,单日净卖出额创7月26日以来新高,为年内第五次单日净卖出额超百亿,且为连续4日净卖出。经济走弱是现实,未来政策托底到什么程度是市场关注的焦点。近期关注经济数据。长线继续看好IF和IC,但现在还不到最佳入场时机,短期震荡对待,技术面看有阶段筑底迹象。

策略建议:

观望,激进者轻仓做多IF和IC。

国债

市场热点及投资逻辑:

上一交易日,国债期货下跌。十年期国债收益率上行0.61BP报2.9063%,DR001下行29.6BP,DR007下行7.7BP,SHIBOR3M变动0BP。

公开市场方面,央行公告称,为维护银行体系流动性合理充裕,11月10日以利率招标方式开展了1000亿元7天期逆回购操作,中标利率2.20%。500亿元逆回购到期,因此单日净投放500亿元。央行推出碳减排支持工具,支持清洁能源、节能环保、碳减排技术等重点领域发展,并撬动更多社会资金促进碳减排。央行通过“先贷后借”的直达机制,向金融机构提供低成本资金,引导金融机构在自主决策、自担风险的前提下,向碳减排重点领域内的各类企业一视同仁提供碳减排贷款,贷款利率应与同期限档次LPR大致持平。经济下行压力大,仍有政策期待,不再看空。

|

|

策略建议:

观望。

金银

市场热点及投资逻辑:

周三(11月10日),美股全线下跌,美债收益率集体上涨,2年期美债收益率涨9.02个基点,金银上涨。美国10月未季调CPI同比升6.2%,创1990年11月以来新高,预期升5.8%,前值升5.4%;季调后CPI环比升0.9%,预期升0.6%,前值升0.4%。美国至11月6日当周初请失业金人数为26.7万人,预期26.万人。物价上涨增加金银作为抗通胀工具的作用。短期市场交易逻辑转向滞胀和加息延后的多头逻辑。长线看空,短线看多。

策略建议:

观望,激进者短线做多。

沪铜

市场热点及投资逻辑:

美国CPI创31年来新高,通胀压力仍存,推动加息预期,美元指数走高,对有色金属形成抑制。目前电解铜供应端仍有扰动,随着冷空气到来,大雪天气导致交通运输受限,东北三省和内蒙古电解铜供应较为紧张,出现缺货现象。国内库存处于低位,LME降至三个月来新低,铜价下方仍有支撑。受高铜价和限电影响,10月多数铜材企业开工率延续下滑,不过随着限电缓解,预计11月份铜材企业开工率有望回升。综合来看,在经济走弱的背景下,中长线看空铜价,但目前供应端仍有扰动,预计短期内铜价仍有反复,操作上建议短线投资者观望,中长线投资者可在72000上方布局空单。

策略建议:

操作上建议短线投资者观望,中长线投资者可在72000上方布局空单。

沪铝

市场热点及投资逻辑:

国内方面,随着煤炭保供工作取得阶段性成效,预计11月煤炭产量有望维持高位,后期因限电停产的电解铝厂或有部分产能恢复。下游方面,随着下游限电进一步缓解,下游企业开工率继续回升,周一铝锭社会库存从累库转为去库,不过当前市场对房地产行业预期悲观。综合来看,虽然库存小幅去库,但全球电解铝供应端受限问题逐渐缓解,市场对消费预期并不乐观,铝价难有大幅反弹,短期内铝价或以震荡为主,中长期铝价仍有下跌的风险,目前下方支撑位在18000元/吨,操作上建议投资者可在20000元/吨上方布局空单。

策略建议:

建议投资者可在20000元/吨上方布局空单。

沪镍

市场热点及投资逻辑:

基本面上总体中性偏多:需求端维持在高位-不锈钢排产依然维持在高位,叠加新能源汽车行业保持高速增长,下游不锈钢库存仍处于低位状态,整体上镍金属处于紧平衡状态。

10年期美债收益率一度升15个基点逼近1.6%,远离逾六周低位。美元指数四日里二度创一年新高。内盘焦炭日间跌超3%后夜盘涨超3%。原油结束三连涨,跌落两周高位。

沪镍低开高走收1.45%,不锈钢收0.72%。限电方面不锈钢最大的影响已经慢慢消退,昨天传闻华南钢厂再次关闭,对价格略有提振,但不改累库预期。矿端价格松松,镍铁供应有所缓解,铁价对纯镍略微升水,性价比减弱,钢厂施压恐有下行空间;纯镍方面,进口窗口暂时关闭;消费端四季度新能源排产依然环比走高,但三元前驱体材料份额不理想,硫酸镍库存累积。镍依然看震荡偏弱,不追空,推荐做空不锈钢利润。

策略建议:

做空不锈钢利润。

沪锡

市场热点及投资逻辑:

SMM数据显示,2021年10月份精炼锡产量14443吨,较9月份环比增加10.95%。预计11月产量环比小幅增加,SMM预计11月国内精炼锡产量在13825吨。

今日锡价窄幅震荡,冶炼厂挺价惜售,下游刚需采购居多,成交清淡,但有所好转。

10年期美债收益率一度升15个基点逼近1.6%,远离逾六周低位。美元指数四日里二度创一年新高。内盘焦炭日间跌超3%后夜盘涨超3%。原油结束三连涨,跌落两周高位。

沪锡夜盘高开高走1.46%,突破20日均线压制,均线粘结。近期限电逻辑走弱,消费端抑制的效应减弱,注意下游补库行为。由于疫情关闭勐腊口岸影响锡矿进口,突破20日均线压力,不追涨,观望为宜。

策略建议:

观望。

沪锌

市场热点及投资逻辑:

LME锌窄幅震荡,10日均线附近依旧承压,收3275.5美元/吨。SHFE锌日内及隔夜均收十字星,报23360元/吨。内蒙等地大学,虽然暂未有影响锌锭供应的消息传出,但是冷冬预期之下,未来北方锌精矿企业停产或提前,锌锭运输可能也会一定程度受到影响,后期需要密切关注。随着锌锭价格低位震荡,下游接货情绪好转,现货升水坚挺,天津地区到货仍显不足,加上库存转降,支撑锌价易涨难跌。技术面上看,目前沪锌位于上方压力位附近窄幅整理,下跌空间不大,上涨无消费增量支撑,空间亦不足。预计短期将在22700-24000元/吨区间宽幅震荡。

策略建议:

22700-24000元/吨区间逢低做多。

沪铅

市场热点及投资逻辑:

LME铅继续在下行通道中,整体收于2338.5美元/吨。SHFE铅下行趋势不改,隔夜低开,120日均线附近跌势暂缓。随着河南地区限电缓和、安徽地区电路整改完成以及河北地区大齐污染防控的解除,原生铅和再生铅炼厂普遍复产,下游消费虽然有所好转,但是和前期我们说的一样,消费端难以消化掉供应端的增量。周一铅锭社会库再次转增,令铅价承压。操作上建议以逢高做空为主。

策略建议:

逢高做空。

钢材

市场热点及投资逻辑:

1、基本面:夜盘螺纹钢期货震荡反弹,盘终收4303,上涨4.04%。现货市场价格报价异常混乱,日内累计降幅最高达到200元以上,然成交依旧未能配合,大部分地区出货惨淡,午后随着盘面的反弹,底部报价略有上移,市场低价成交有好转,华东地区出现终端采购及少量投机需求,部分商家受低价影响出现封库操作。整体来看,后期供应端继续走弱的空间较小,但需求端仍有可能继续回落,基本面对价格仍有压制,不过考虑到此前政策调控的情绪释放告一段落,短期螺纹钢或以筑底震荡为主。

2、技术面:4100-4200区间对螺纹钢形成阶段性支撑,关注4100支撑强度。

策略建议:

反弹抛空。

铁矿石

市场热点及投资逻辑:

1、基本面:夜盘铁矿石期货窄幅震荡,盘中收546,上涨2.25%。早间现货市场大幅下跌,市场交投情绪冷清,午后市场价格持跌运行,受钢厂利润削减影响,中高品粉价格承压下行,低品粉价格较为坚挺,尤其是超特粉,贸易商挺价心态明显;钢厂采货较为谨慎,意向价格远低于市场成交价。整体来看,限产对铁矿石消耗存在长期性制约,同时钢价大幅回调也使钢厂利润跟随收缩,采购需求转弱,观望情绪较浓,这就意味着铁矿石供需偏弱格局将延续,不过目前铁矿石已运行至500-600区间,此为市场普遍预期的非主流矿成本线,短期继续向下空间有限。

2、技术面:I2201 下破550支撑,关注500支撑情况。

策略建议:

反弹抛空。

煤焦

市场热点及投资逻辑:

1、基本面:夜盘焦炭期货低位震荡,01合约盘终收2985,上涨3.11%;焦煤跟随焦炭走势,01合约收2246.5,上涨1.19%。焦炭方面,市场开启第三轮提降,目前焦企生产依然受到限产影响,河北部门地区发布重污染天气应急响应,导致部分焦企生产受限,山西等主流地区部分焦企受环保政策等因素影响,仍有一定限产比例,焦炭供应量持续减少;需求方面,唐山重污染天气管控措施对高炉开工形成一定限制,高炉利用率下降,对焦炭的需求也下滑,叠加钢厂内焦炭库存暂处于合理水平,因此钢厂多以按需采购为主。整体来看,受钢厂开工走弱和原料价格回落影响,焦炭现货步入提降周期,而期货端在则政策情绪释放过后阶段性筑底震荡。焦煤方面,随着保供政策发力,此前动力煤对炼焦煤的挤占问题有所缓解,不过受疫情影响蒙煤进口依然维持低位,需求端受焦企限产影响炼焦煤库存有所累积,短期焦煤现货受煤炭保供、限价影响较大,跟随动力煤大幅回调,期货端已提前对政策调控进行消化,短期以底部震荡为主。

2、技术面:双焦运行至前期支撑附近,关注支撑力度。

策略建议:

观望。

原油

市场热点及投资逻辑:

美国10月CPI同比涨幅达6.2%,创近30年以来高点,引发市场对美联储政策收紧的担忧,隔夜美元指数飙升,加之美国商业原油库存连续三周增加,国际油价高位回落。11月5日当周,美国EIA原油库存增加100万桶,预期增加210万桶;库欣库存减少3.4万桶,为2018年9月以来的最低水平;汽油库存减少160万桶,为2017年11月以来的最低水平,预期减少120万桶;馏分油库存减少260万桶,为2020年4月以来的最低水平,预估减少110万桶。面对高油价推升通胀,美国宣布暂不释放战略石油储备,但仍在继续研究可用于抑制油价的工具,关注具体政策实施情况。预计短期油价高位震荡,关注布油前高85.7附近压力。

策略建议:

高位震荡,关注布油01合约前高85.7附近压力。

PTA

市场热点及投资逻辑:

PTA负荷提升至偏高水平,11-12月整体检修计划较少。随着浙江地区限电政策放开,后期聚酯负荷预计提升,或将缓解PTA累库进度。国际油价高位震荡,成本端仍存在一定支撑,目前PTA加工费仍在500附近,预计短期期价下方空间有限,5000以下短多参与。

策略建议:

5000以下短多参与。

今日晨讯

宏观&金融

中国10月CPI、PPI超预期上行,PPI涨幅续创新高,PPI与CPI“剪刀差”继续扩大

国家统计局公布数据显示,受鲜菜、能源价格大幅上涨推动,10月份CPI同比上涨1.5%,一举扭转连续四个月的下行走势;10月PPI同比上涨13.5%,煤炭开采和洗选等8个行业合计影响PPI上涨约11.38个百分点,超过总涨幅的八成。专家分析认为,年底之前,CPI和PPI升幅空间有限,但将继续在高位运行。

中国10月份金融数据出炉,新增信贷超过去年同期,M2增速也明显超出市场预期

央行公布数据显示,10月末M2同比增长8.7%,高于市场预期的8.4%;新增人民币贷款8262亿元,同比多增1364亿元;社会融资规模增量为1.59万亿,同比多1970亿元,10月末社会融资规模存量为309.45万亿元,同比增长10%。另外,10月末个人住房贷款余额37.7万亿元,当月增加3481亿元,较9月多增1013亿元。

腾讯三季度营收、盈利增速明显下滑,游戏业务减速

腾讯控股披露三季报显示,当季净利润395亿元,同比增长3%;收入1423.68亿元,同比增13%。非国际会计准则下当季净利润317.51亿元,同比下滑2%,为近十年来首次下滑。三季度本土市场游戏收入同比增长5%至336亿元,国际市场游戏收入同比增长20%至113亿元。金融科技及企业服务业务三季度收入同比增长30%至433亿元。微信及WeChat合并月活跃账户数达到12.62亿,同比增长4.1%, QQ移动月活为5.73亿,同比下降7.1%。9月国内未成年人游戏流水占比下降至1.1%,去年同期为4.8%;游戏时长占比下降至0.7%,去年同期为6.4%。针对元宇宙的布局和影响,腾讯高管表示,腾讯将通过大量技术和能力,像搭积木一样探索和开发元宇宙。

定了!北交所将于11月15日开市

10只精选层新股集体公告,经北交所同意,公司股票将于11月15日在北交所上市。这10家公司分别是:恒合股份、科达自控、晶赛科技、同心传动、中设咨询、广道高新、中寰股份、志晟信息、大地电气、汉鑫科技。

美国10月CPI同比飙升6.2%,创1990年以来最大升幅

表明通胀上升的时间将比预期更久,这给美联储造成更早加息或更快减码的压力;CPI环比升幅为0.9%,为四个月来最大。核心CPI同比升幅4.2%,为1991年以来的最大年增幅。另外,美国上周初请失业金人数为26.7万,再创疫情以来新低,市场预期26万人,前值26.9万人。

央行11月10日开展1000亿元7天期逆回购操作

当日有500亿元逆回购到期,因此单日净投放500亿元。

第四届中国国际进口博览会11月10日闭幕

中国国际进口博览局副局长孙成海介绍,本届展会成果丰硕,亮点纷呈。按一年计,第四届进博会累计意向成交707.2亿美元。

国务院办公厅印发《关于鼓励和支持社会资本参与生态保护修复的意见》

鼓励社会资本重点参与自然生态系统保护修复、农田生态系统保护修复、城镇生态系统保护修复、矿山生态保护修复、海洋生态保护修复,并探索发展生态产业。

海南印发《海南省“十四五”建设国际旅游消费中心规划》

目标到2025年,国际旅游消费中心基本建成。免税购物、国际医疗、留学海南三大品牌建设加快推进,到2025年,吸引境外就医回流50万人次,吸引国际教育消费300亿元、回流5万人,离岛免税品贸易实现倍增。加快推广数字人民币试点,增设外币与人民币结售兑换服务点。

疫情追踪

国家卫健委:11月9日,31个省区市和新疆生产建设兵团报告新增新冠肺炎确诊病例54例,其中本土病例39例;新增无症状感染者39例,其中本土25例。

文化和旅游部将于近期建立旅游热点防疫预报机制

将疫情防控关口前移,强化事前预防,进一步压实“四方责任”,落实“四早”要求,从严从紧抓好文化和旅游行业疫情防控工作。

有色金属

家电外销订单旺盛成支撑 铜管行业逐渐步入旺季

据SMM调研数据显示,10月份铜管企业开工率为75.95%,环比上升1.04个百分点,同比下降0.40个百分点。10月份铜管开工率优于预期,主因某头部企业,除浙江外的其他生产基地的生产从限电影响中恢复的速度快于预期。

高铜价叠加限电干扰之下 十月份精铜杆开工率延续下滑

据SMM调研数据显示,10月份精铜制杆企业开工率为66.57%,环比减少5.26个百分点,同比减少4.72个百分点。其中大型企业开工率为66.92%,中型企业开工率为58.55%,小型企业开工率为66.57%。

行业集中交货 10月份国内铝线缆开工率小幅回升

10月份国内铝线缆行业综合开工率为39.74%,环增长1.86个百分点,进入11月,国内铝价大幅回撤,现货回归至1.9万元/吨附近,线缆企业成本压力缓解不少,中小型企业前期积压订单能得到排产的机会。

恩捷股份:目前公司铝塑膜的销售主要集中在3C类领域

恩捷股份11月10日在互动平台表示,公司江西睿捷有1条铝塑膜产线在生产,公司目前铝塑膜的销售主要集中在 3C 类领域,目前动力类产品处于送样阶段,公司和很多战略合作伙伴都在进行非常紧密的合作,动力类和消费类的铝塑膜可共用同一条生产线。目前铝塑膜收入占比较小。由于动力类产品对耐久性的要求极高,所以评估认证期比较长,公司和很多战略合作伙伴都在进行非常紧密的合作。公司也致力于走核心材料国产化的道路以帮助客户降低成本,公司客户对此也非常支持,公司已进行了大量的相关工作,同时公司在和客户一起进行系统性地评估。

Sierra Metals2021年三季度铜产量3745吨 同比减少32%

2021年11月10日,Sierra Metals公布2021年三季度财报,报告显示三季度铜产量为3745吨,同比减少32%,铜当量产量(以$24.20/oz Ag, $4.25/lb Cu, $1.36/lb Zn, $1.07/lb Pb, $1,790/oz Au实售价格计算)为9920吨,同比减少38%;2021年第三季度应付金属收入为6,070万美元,比2020年第三季度的7,320 万美元下降 17%;税息折旧及摊销前利润EBITDA为1740万美元,较2020年第三季度的3720万美元下降了53%。

黑色商品

成交、产量、库存、价格

建材成交量:11月10日,全国建材成交18万吨,环比上涨38.4%。

检修、环保、安全、去产能

据国家发改委,寒潮后煤炭生产快速恢复,11月9日产量达到1182.5万吨,为近年来第三高位。当日全国统调电厂供煤大于耗煤再次超过150万吨,存煤突破1.2亿吨,较10月底增加超过1200万吨,可用天数提升至21天,发电供热用煤保障能力进一步提高。

据国家发改委,全国能源保供稳价取得阶段性成效。随着煤、电、油、气、运等多部门协同发力,全国能源保供稳价已取得阶段性成效,能源供需紧张形势有效缓解,全国电力供应恢复常态化运行。

11月10日下午,唐山5家主流钢坯外卖钢企(河北鑫达、秦皇岛佰工、丰南东华、唐山松汀、河北津西)联合发布关于远期交易的声明,不支持远期期货交割,扰乱市场价格的行为;不允许与做期现套交割的等类型客户直接或间接合作;如发现合作客户有上述行为,查实后,将终身取消此客户的协议合作。

沙钢自2021年11月10日起废钢价格下调50元/吨。

国内焦炭价格偏弱,山西地区钢厂开始提降第三轮200元/吨,11月11日执行,暂未落地。

知情人士向财联社透露,对于地产收并购,近期部分央企国企向监管部门反映,如果要做一些承债式收购,“三条红线”就会被突破,建议监管部门对“三条红线”相关指标予以调整。

有传闻称,为应对房地产市场下行压力,沈阳市房产局11月10日召集各大房企,线下通知从11月11日开始,放松限购限售等一系列房地产限制性政策。对此,财联社从多家房企获悉,沈阳市房产局确实召集部分房企开会,通知房企将松绑限购、限售等政策,但不会出台红头文件。

据中汽协,中国10月份汽车销量233.3万辆,同比下降9.4%,其中新能源汽车销量39.7万辆,同比上涨133.2%。汽车产销继续呈现恢复态势,总体形势有好转迹象,全年汽车销量将比去年略有增长,但低于预期。

据乘联会,11月第一周的乘用车市场零售达到日均3.3万辆,同比下降9%,相对今年10月的第一周下降7%。

据中国汽车流通协会,10月汽车经销商综合库存系数为1.29,同比下降17.8%,环比上升4.0%,库存系数位于警戒线下方。其中,自主品牌汽车库存系数有所上升。

山东近期正式印发《山东省新一轮“四减四增”三年行动方案(2021-2023年)》,到2023年,转移退出传输通道城市外炼钢产能490万吨、炼铁产能450万吨。

能源化工

美国EIA原油库存增加

11月5日当周,美国EIA原油库存增加100万桶,预期增加210万桶;库欣库存减少3.4万桶,为2018年9月以来的最低水平;汽油库存减少160万桶,为2017年11月以来的最低水平,预期减少120万桶;馏分油库存减少260万桶,为2020年4月以来的最低水平,预估减少110万桶。

寒冬促进能源需求,美国电力成本创2009年以来最大涨幅

美国消费者上个月的能源账单创10多年来最大涨幅,因为随着天气变冷,电力、天然气和燃油的成本飙升。根据美国劳工统计局发布的数据,10月份电力价格同比上涨6.5%,管道燃气价格上涨28%,燃料油价格上涨59%,丙烷、煤油和薪柴价格上涨约35%。

美国天然气库存总量较前一周增加

EIA天然气报告:截至11月5日当周,美国天然气库存总量为36180亿立方英尺,较此前一周增加70亿立方英尺,较去年同期减少3080亿立方英尺,同比降幅7.8%,同时较5年均值低1190亿立方英尺,降幅3.2%。