宏观概览

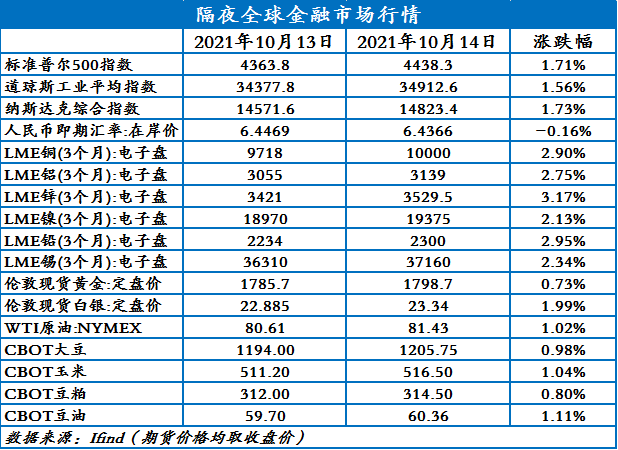

全球金融市场收评

周四欧美股市集体收涨,美国三大股指全线上涨。美债收益率多数下跌,10年期美债收益率跌2.3个基点,美元指数宽幅震荡,市场对冲通胀风险,贵金属上涨。伦盘金属普涨,其中伦锌触及14年高位。受能源紧缺影响,美国原油期货周四上涨,并创2014年10月以来的最高收盘价。

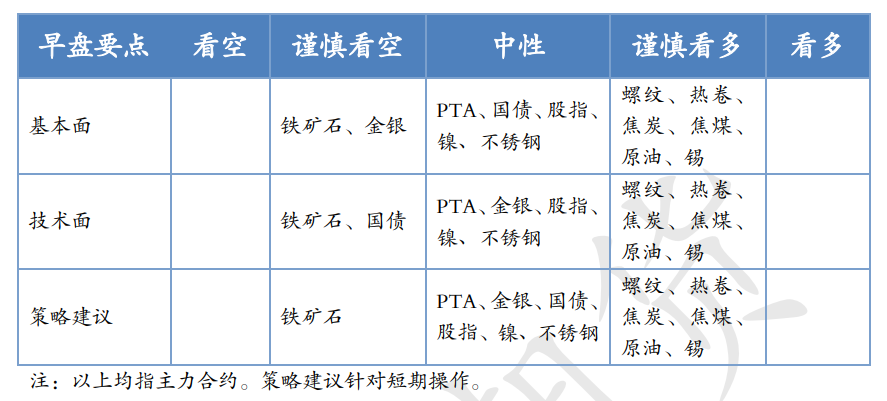

早盘策略

股指

市场热点及投资逻辑:

沪指跌0.1%报3558.28点。银行、煤炭、酿酒、石油、医药等板块均走低,储能、光伏、风电等新能源板块表现活跃。两市合计成交8897亿元。成交继续下滑,市场情绪逐渐低迷,上涨可能还需要新的动能。周期股下跌,或预示大宗价格面临调整。CPI继续维持低位,PPI、CPI剪刀差扩大,消费低迷,企业利润有损害,四季度经济有下行压力。大盘下方即将面临年线考验,目前来看还能站住,但交易风险较大,建议暂时观望。

策略建议:

离场观望。

国债

市场热点及投资逻辑:

上一交易日,国债期货多数收平。十年期国债收益率下行0.5BP报2.9525%,DR001下行5.1BP,DR007下行0.7BP,SHIBOR3M上行0.3BP。

公开市场方面,央行公告称,为维护银行体系流动性合理充裕,10月14日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。1000亿元逆回购到期。节后资金持续回笼,期债有下跌压力。关注经济数据。

|

|

策略建议:

观望为主,激进者轻仓做空。

金银

市场热点及投资逻辑:

周四(10月14日),美国三大股指全线上涨,美债收益率多数下跌,10年期美债收益率跌2.3个基点,金银继续上涨。美国初请失业金人数自去年疫情以来首次跌破30万,而且生产端通胀出现放缓迹象,缓和了对昨日消费通胀上升的担忧。长线还是空为主,短期市场开始交易滞胀,将有一定反弹,但长线空头逻辑无法证伪,对反弹高度不宜乐观。

策略建议:

观望或逢高做空。

沪镍

市场热点及投资逻辑:

基本面上总体中性偏多:需求端维持在高位-不锈钢排产依然维持在高位,叠加新能源汽车行业保持高速增长,下游不锈钢库存仍处于低位状态,整体上镍金属处于紧平衡状态。

社融数据略低于预期,但结构良好,预计10月将是转折点,市场反应相对中性。供给端约束由国内向海外切换,能源危机越发凸显,大宗商品成本被动抬升。沪镍高开高走收1.36%,不锈钢收涨2.17%。限电方面最大的影响已经慢慢消退,供给端约束的矛盾再次向需求端倾斜,彰显产业基本面矛盾,供需紧平衡,需求有张力,镍价高位震荡,以14.5w为中心高抛低吸。

策略建议:

震荡。

沪锡

市场热点及投资逻辑:

9月份精炼锡产量13018吨,较8月份环比减少4.70%。进入10月,目前云南、江西地区炼厂暂无继续提产的计划,预计10月生产计划环比持平。

贸易商反馈今日成交继续转好,不少买家趁价格回落进行采购。而成交转暖的主要原因为盘面价格下跌,升水也没有明显升高。

社融数据略低于预期,但结构良好,预计10月将是转折点,市场反应相对中性。供给端约束由国内向海外切换,能源危机越发凸显,大宗商品成本被动抬升。沪锡夜盘高开高走收涨1.75%。基本面变化不大,关注宏观扰动,没有大幅下跌的基础,延续高位震荡态势,多单继续持有。

策略建议:

多单继续持有。

钢材

市场热点及投资逻辑:

1、基本面:螺纹钢夜盘窄幅震荡,盘终收5478上涨0.31%。昨日现货市场先抑后扬,随着期货价格的震荡反弹,部分地区和品种出现回涨,部分地区降幅明显收窄或持稳,低位价格上移,午后期货冲高回落,商家报价略有回吐,从成交来看,终端及投机需求略有显现,低价资源成交尚好,总体成交有所回升。整体来看,钢厂虽有复产,但限电仍对生产有约束,叠加粗钢压减目标压制,供应端收紧将对螺纹仍存支撑,短期虽有回调,但总体市场震荡向上空间尚在。

2、技术面:RB2201呈震荡走势。

策略建议:

逢低做多。

铁矿石

市场热点及投资逻辑:

1、基本面:夜盘铁矿石期货震荡调整,盘中收722.5,下跌1.1%。现货市场价格震荡运行,大部分贸易商以出货为主,投机需求一般,个别贸易商看好后期市场,有拿货需求,但基本以快进快出操作为主;钢厂按需询盘采购,压价心态较浓,但午后贸易商挺价心态渐起,议价空间收窄,低价也难以成交。长期来看,四季度铁矿石供需宽松格局未变,建议以反弹抛空对待。

2、技术面:I2201 呈震荡走势。

策略建议:

反弹抛空。

煤焦

市场热点及投资逻辑:

1、基本面:(1)夜盘焦炭期货震荡偏强运行,01合约盘终收3925,上涨3.33%;焦煤跟随焦煤走势,01合约收3531,上涨3.55%。(2)焦炭方面,山西地区部分道路运输基本恢复,焦企发运逐渐恢复正常,多数焦企正常生产,积极出货,内库存呈现下降趋势;需求方面,能耗双控、粗钢压减政策对钢厂影响较大,钢厂限产、检修情况较为频繁,对焦炭采购积极性下滑,部分钢厂有控制到货的现象。整体来看,钢厂需求的边际转弱对焦炭价格形成一定压制,钢焦博弈处于对抗期,焦炭盘面价格波动较大,在焦煤紧张的大背景下,焦炭仍有上行可能;焦煤方面,矿端复产缓慢,产量未能释放,蒙煤进口维持低位,不过近期受焦企限产影响炼焦煤库存有所累积,焦煤价格涨势趋缓,焦煤供应偏紧格局未,后期仍有上行空间。

2、技术面:双焦呈高位震荡走势。

策略建议:

逢低做多。

原油

市场热点及投资逻辑:

尽管美国原油库存骤增,但IEA上调全球石油需求增长预估,且沙特拒绝增产呼吁隔夜国际油价大幅反弹。由于炼油厂减产,截至10月8日当周,美国EIA原油库存增加610万桶,至4.27亿桶,预估增加70.2万桶。但库欣地区原油库存减少190万桶。IEA将2022年全球石油需求增长预估上调21万桶/日,预计2022年全球石油总需求将达到9960万桶/日,略高于疫情前水平。预计全球能源供应紧缺将使原油需求增加50万桶/日。沙特没有理会加快石油增产的呼吁,坚持采取渐进、分阶段的方式来增加供应。全球能源供应紧缺短期内难以缓解,美国将于11月放松限制措施,将提振原油需求。预计短期油价偏强震,减持后剩余多单持有。

策略建议:

减持后剩余多单持有。

PTA

市场热点及投资逻辑:

PTA装置方面,虹港二期240万吨、逸盛大化375万吨将出料,百宏250万吨PTA装置计划提升负荷,恒力5#250万吨装置重启在即,供应增加。浙江地区再度出台限电通知,聚酯负荷波动较大,关注是工厂是否加大减产力度,需求端整体偏弱。国际油价维持高位,成本支撑依然较强。预计短期PTA期价区间震荡,关注产业链装置开工情况及原油价格走势。

策略建议:

区间震荡。

今日晨讯

宏观&金融

国家统计局公布数据

受猪肉价格持续走低等影响,中国9月CPI同比涨幅回落至0.7%;受煤炭、化工和钢材等产品价格上涨影响,9月中国PPI同比涨幅扩大至10.7%,创1996年10月有记录以来新高。CPI与PPI剪刀差进一步扩大。机构分析认为,预计四季度PPI会冲高再回落,10月可能会是全年高点,但随后两个月会见顶回落。

A股上市公司三季度业绩预告披露收官

化工、钢铁、有色、钢铁、半导体等行业业绩增幅居前,产品价格出现上涨叠加产能加速释放,化工行业业绩尤为亮眼。生猪价格下跌背景下,猪肉股上市公司集体“暴雷”,“猪茅”牧原股份第三季度预亏5亿-10亿元,正邦科技三季度预亏55.2亿-65.2亿元,新希望预亏25.8亿元-29.8亿元,天邦股份预亏20.5亿元-22.5亿元。

知名会计师胡春元被举报涉嫌内幕交易

举报材料称,胡春元等人直接投资于自己所审计的拟上市公司,或借助内幕信息在二级市场大量买入,借此获得巨额利润。举报材料显示,涉及胡“涉嫌内幕交易”的公司达十余家,包括金亚科技、塔牌集团、佳隆股份、通产丽星等。

“牙茅”通策医疗昨日闪崩跌停

知名游资席位中信证券上海溧阳路卖出2.04亿元,两机构席位卖出1.47亿元。通策医疗盘后发布三季报显示,公司第三季度净利润增速降至个位数,同比仅增5.88%。股东方面,公募“一哥”张坤操盘的易方达中小盘退出前十大流通股东,三季度减仓至少过半。与此同时,公募“一姐”葛兰则大幅加仓逾440万股,晋升为通策医疗第三大流通股东,三季度末总持仓市值达43.11亿元。另外,葛兰另一大重仓股迈瑞医疗发布公告,下周一将有高达6.62亿股限售股解禁,占公司总股本的54.49%。

央行行长易纲线上出席二十国集团财长和央行行长会议

易纲介绍了中国近期经济金融形势,表示中国通胀总体温和,稳健的货币政策将灵活精准、合理适度,支持经济高质量发展。

央行10月14日开展100亿元7天期逆回购操作

当日有1000亿元逆回购到期,因此净回笼资金900亿元。

疫情追踪

国家卫健委:10月13日,31个省区市和新疆生产建设兵团报告新增新冠肺炎确诊病例21例,其中境外输入病例20例,本土病例1例(在内蒙古锡林郭勒盟),新增无症状感染者22例,均为境外输入。

黑色商品

成交、产量、库存、价格

建材成交量:10月14日,全国建材成交18万吨,环比上涨5.88%。

检修、环保、安全、去产能

国家发改委秘书长赵辰昕表示,国家发改委将继续会同有关方面,充分发挥好煤电油气运保障工作部际协调机制作用,统筹发展和安全、节能与保供、近期与中长期,有序有效开展调控工作,确保今冬明春能源安全稳定供应。

据中钢协最新数据显示,10月上旬重点钢企粗钢日产187.32万吨,环比增长5.90%、同比下降13.69%;钢材库存量1284.26万吨,比上一旬增加88.82万吨,下升7.43%。

世界钢铁协会预测2021年全球钢铁需求将增长4.5%至18.55亿吨,此前预测为增长5.8%。

10月13日,陕西省发布关于印发蓝天保卫战2021年工作方案的通知,目标提出2021年巩固“十三五”空气质量改善成果,完成国家下达优良天数比率、PM2.5平均浓度、重度及以上污染天数比率等大气环境指标目标任务。

河钢股份:预计2021年前三季度归属于上市公司股东的净利润约23亿元-24亿元,同比增长98.23%-106.85%。

杭钢股份:预计公司2021年前三季度实现归属于上市公司股东的净利润16.19亿元左右,与上年同期相比增加8.61亿元左右,同比上升113.59%左右。

兴业矿业:预计公司2021年前三季实现归属于上市公司股东的净利润2.4亿元-3亿元,较上年同期亏损1.21亿元,扭亏为盈,同比增长298.34%-347.93%。

大中矿业10月13日晚间发布业绩预告,预计2021年前三季度归属于上市公司股东的净利润13.41亿元~14.86亿元,同比增长314.41%~359.22%。

宝新能源在互动平台表示,为有效规避市场风险,对冲动力煤价格波动对公司生产经营产生的影响,公司组织开展了动力煤期货套期保值业务。

根外媒报道,9月份美国五大湖港口的铁矿石运输量为540万吨,同比增长38.8%。该月铁矿石运输量与近五年铁矿石月均运输量基本一致,本季度运输量较五年季均水平高出3.9%。2021年1月至9月,铁矿石贸易量为3740万吨,同比增长 32.8%。

IEA月报:预计2022年石油需求将达到疫情前水平,为9960万桶/日;在未来6个月内,气油转换可能会增加50万桶/日的需求。

下游需求

进入9月,各地掀起重大项目开工潮。据Mysteel不完全整理,2021年9月28省(市、区)共开工6744个项目,环比增132.4%;总投资额39449亿元,环比增112.5%,同比增42.2%。

10月13日,广东省水利厅消息,《广东省水利发展“十四五”规划》已正式发布,投资逾4000亿推进水网建设。

10月13日上午,青岛市秋季重大项目集中开工活动暨京东方物联网移动显示端口器件青岛生产基地项目开工仪式在西海岸新区举行,185个重大项目集中开工建设,总投资1523.8亿元。

10月12日,浙江省宁波市住房和城乡建设局起草了《宁波市共有产权住房管理办法(试行)》,取得不动产权证书满10年的共有产权住房可以上市转让。

2021年9月,全国二手车市场交易量157.53万辆,交易量环比增长5.14%,较去年同期增长7.44%,同比增速与19年同期基本持平。

徐工机械:预计2021年前三季度归母净利45.03亿元-47.03亿元,同比增长84.99%-93.21%。报告期内,公司经营业绩实现稳定的增长,盈利能力稳步提升。

交银租赁据称在舟山中远海运重工下单订造8艘64000载重吨散货船,这份订单在十一长假之前签署。新船将采用舟山中远海运重工开发的设计,符合船舶能效设计指数(EEDI)第三阶段标准,每艘新船造价约为3100万至3200万美元。

能源化工

EIA上调2021年石油需求增长预估

由于炼油厂减产,截至10月8日当周,美国EIA原油库存增加610万桶,至4.27亿桶,预估增加70.2万桶。但库欣地区原油库存减少190万桶。

IEA上调2022年全球石油需求增长预估

IEA将2022年全球石油需求增长预估上调21万桶/日,预计2022年全球石油总需求将达到9960万桶/日,略高于疫情前水平。预计全球能源供应紧缺将使原油需求增加50万桶/日。

沙特拒绝增产呼吁

沙特没有理会加快石油增产的呼吁,坚持采取渐进、分阶段的方式来增加供应。