宏观概览

全球金融市场收评

上一交易日,美国最新就业数据不及预期,加上美联储官员发表鹰派讲话,美股三大股指涨跌不一;欧洲股指悉数上涨;亚太股指普遍收红;富时中国A50期货小幅回落。美元指数小幅收涨。美债收益率走高。市场担忧美联储可能在今年晚些时候缩减资产购买计划,COMEX黄金收涨。国际油价明显收跌。外盘金属全线走低。CBOT农产品期货主力合约多数下跌,小麦期货跌1.07%;ICE农产品期货主力合约多数下跌,原糖期货跌0.28%。

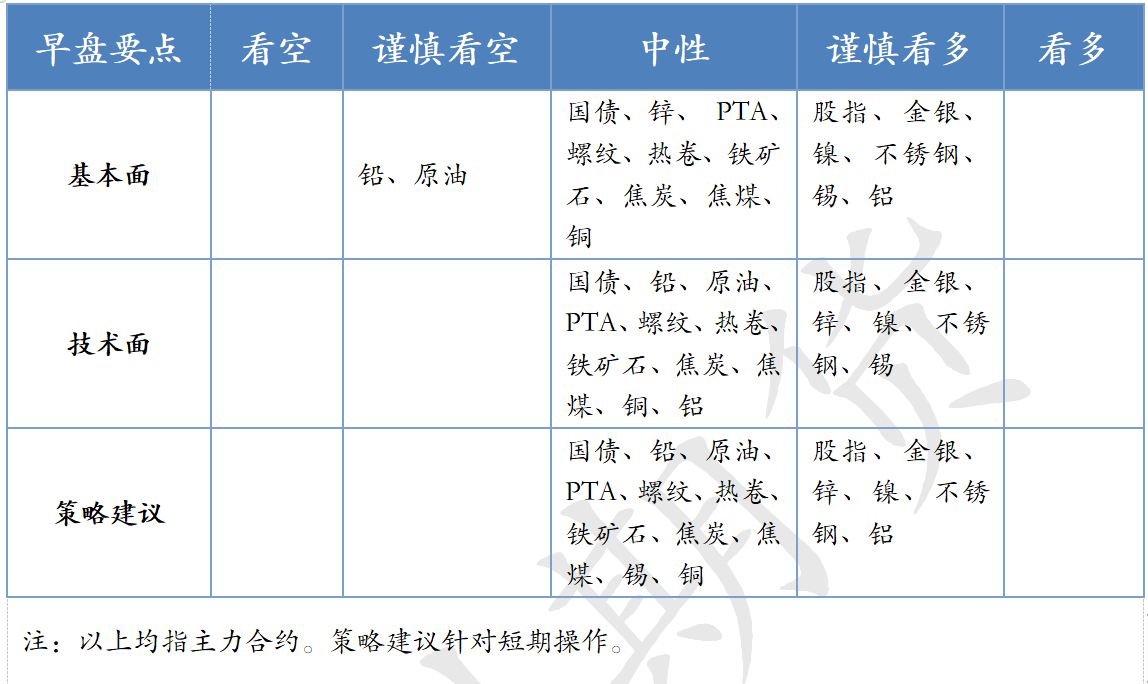

早盘策略

股指

市场热点及投资逻辑:

沪指涨0.85%报3477.22点。锂电池光伏概念掀涨停潮。两市合计成交12890亿元。北向资金全天净买入55.46亿元,为连续6日净买入。大盘触底反弹,成交量维持高位,北向资金强势抄底,短线继续保持乐观。

策略建议:

单边持多IC,多IC空IF套利策略长期持有。

国债

市场热点及投资逻辑:

国债期货小幅收跌。十年期国债收益率上行0.82BP报2.8382%,DR001下行13.2BP,DR007下行0.3BP,SHIBOR3M下行0.9BP。

公开市场方面,央行公告称,为维护银行体系流动性合理充裕,8月4日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。100亿元逆回购到期。经济数据反映出的下行压力令期债持续上涨,但需警惕技术性回调,不宜追高。

策略建议:

观望。

金银

市场热点及投资逻辑:

周三(8月4日),美国三大股指涨跌互现,美债收益率集体上涨,2年期美债收益率涨1个基点,金银上涨。美国7月ADP就业人数新增33万,预期68.3万,前值69.2万。小非农远低于预期,金银大涨。十年期美债利率继续在低于1.2位置波动,继续看好金银。

策略建议:

多单持有。

沪铜

市场热点及投资逻辑:

昨夜公布的7月ADP就业人数大幅低于预期,市场对美国经济复苏的担忧加剧,不过美联储官员表示应该会很快缩减购债规模,美元指数小幅反弹。受到近期限电影响,部分地区冶炼厂将检修计划提前,预计8月电解铜产量将有一定幅度的减少。近期疫情影响到了下游消费,现货升水持续下调,周二公布的社会库存也从去库转为累库。综合来看,电解铜基本面边际走弱,目前宏观面具有较大的不确定性,操作上暂时以观望为主。关注本周公布的非农就业数据。

策略建议:

以观望为主。

沪铝

市场热点及投资逻辑:

昨夜公布的7月ADP就业人数大幅低于预期,市场对美国经济复苏的担忧加剧,不过美联储官员表示应该会很快缩减购债规模,美元指数小幅反弹。近期南方电网用电负荷大幅上升,广西和贵州省份用电压力增大,区域内电解铝厂已经收到限电通知。下游方面,河南地区铝板带企业生产恢复较快,上周铝加工龙头企业开工率较前一周反弹2.6%,社会库存持续去库,低库存对铝价起到较强的支撑。从盘面来看,近期沪铝价格有所回调,不过电解铝基本面仍然强势,价格回调重新给了投资者做多的机会,操作上建议可在19500元/吨附近布局多单。关注本周公布的非农就业数据。

策略建议:

逢低做多。

沪锌

市场热点及投资逻辑:

美联储表态偏鹰,LME锌回落至上行通道下轨出,跌0.25%,报2962美元/吨。SHFE锌回落至22000元/吨支撑后止跌,小幅震荡,终收22010元/吨。7月锌锭产出增量不及预期,进入8月,限电和检修影响下,锌锭产出预计仍会受到影响。随着锌价回落,下游采购有望回暖,锌锭库存或继续回落,整体对锌价形成支撑,进入八月,金九银十的消费预期依然存在,锌价未来仍有上行空间。操作上以120日均线附近逢低做多为主。

策略建议:

120日均线附近逢低做多。

沪铅

市场热点及投资逻辑:

美联储表态偏鹰,美元反弹,LME铅跌1.13%,收2371美元/吨,整体上行趋势仍在。SHFE高位震荡回调,收于15795元/吨。高库存对铅价的抑制作用十分明显,又失去外盘拉动,铅价短期下行。终端消费渐入旺季,部分铅蓄电池企业有意上调8月开工,目前仍主要以消化库存为主,综合开工基本稳定。国内需求向好,出口表现较好,不过仍受到集装箱紧缺影响。虽然铅价回落,但是废电瓶运输受到疫情影响,多个地区供不应求,废电瓶价格维持高位,部分地区仅小幅下调50元/吨。整体对铅价形成一定支撑。在高库存压制下,预计铅锭维持15700-16500区间震荡。操作上以该区间高抛低吸为主。

策略建议:

15700-16500区间高抛低吸为主。

钢材

市场热点及投资逻辑:

1、 基本面:昨日螺纹钢期货大幅反弹,主力合约重回5400以上,盘终收5454,上涨2.46%。现货市场价格止跌反弹,市场交投气氛火爆,被接连压制的终端需求呈现放量,部分地区大户出货翻了三番,部分商家则现惜售封库操作,与此同时,投机需求入场布局。政策纠偏情绪释放过后,市场传闻A类钢厂仍需保持严格限产,盘面情绪快速修复,但这会是短期反弹,还是延续涨势,仍需关注后市限产执行情况和终端需求的启动情况。

2、技术面:RB2110呈震荡走势。

策略建议:

观望。

铁矿石

市场热点及投资逻辑:

1、基本面:昨日铁矿石震荡偏稳运行,截至收盘,铁矿石09合约收1067,上涨0.52%。早盘市场价格维稳运行,午后盘面震荡运行,市场整体活跃度无明显提升,钢厂周初开始放量采货,部分钢厂已经完成采购计划,昨日需求一般,询盘积极性较弱,贸易商报价多为一单一议。从盘面表现看,市场对供应端收紧的预期大大减弱,对铁矿石需求提升预期增强,叠加近期钢厂利润有所修复,现货需求改善,短期铁矿石或将震荡偏稳运行。

2、技术面: I2109 呈震荡走势。

策略建议:

观望。

煤焦

市场热点及投资逻辑:

1、基本面:(1)昨日焦炭主力合约大幅走强,盘终收2953,上涨3.4%;焦煤主力合约跟随焦炭走势,09合约收2313.5,上涨2.25%。(2)焦炭方面,山西地区由于环保督查组入驻进行督查,使得焦企开工受到不同程度的影响,吕梁地区部分焦企因手续核查问题限产20%-50%,孝义地区部分焦企限产70%左右,山西其他地区暂未收到明确文件,供应暂未受到明显影响,需求方面,钢厂在粗钢压减政策背景下控制焦炭库存,后期需求仍然看弱。从期焦表现看,受焦煤成本支撑、环保限产、期钢走强等因素影响,期焦盘面呈上行态势,但受中央政治局会议影响涨势或有所缓和;焦煤方面,矿端复产缓慢,产量未能释放,蒙煤仍是疫情影响通关无法放量,供应维持偏紧格局,不过需求端受限产影响焦企采购力度降低。总体来看,尽管“粗钢压减”和环保督察组检查对焦煤需求形成抑制,但焦煤供应偏紧格局并未解决,预计仍以高位震荡为主。

2、技术面:双焦呈高位震荡走势。

策略建议:

观望。

沪镍

市场热点及投资逻辑:

基本面上总体中性偏多:需求端维持在高位-不锈钢排产依然维持在高位,叠加新能源汽车行业保持高速增长,下游不锈钢库存仍处于去化状态,整体上镍金属处于紧平衡状态。

小非农腰斩,美联储克拉里达鹰派讲话加剧了市场恐慌情绪。沪镍夜盘平开低走收跌0.47%,不锈钢下跌0.45%,镍矿镍铁价格涨势不止,原料端支撑明显,成品紧张,回调可能是机会,短期可以尝试逢低多单介入。

策略建议:

逢低多。

沪锡

市场热点及投资逻辑:

海外高升水依旧,暗示紧缺状态依旧延续。内外库存处于极低水平,现货流通依然偏紧,谨防逼仓现象。

小非农腰斩,美联储克拉里达鹰派讲话加剧了市场恐慌情绪。夜盘平开高走收跌0.49%。云锡复产,叠加上周社会库存略微增加,多头离场,短期出场观望为宜。

策略建议:

观望。

原油

市场热点及投资逻辑:

美国EIA库存数据意外大幅增加,变异病毒传播导致部分地区疫情反弹,引发市场对原油需求恢复进度的担忧,隔夜国际油价大幅下挫。截至7月30日当周,美国EIA原油库存增加360万桶,预估减少310万桶;汽油库存减少530万桶,预期减少180万震荡调整,布油关注70关口支撑桶;精炼油库存增加83.3万桶,预期下降54.3万桶;库欣原油库存减少54.3万桶。上周美国原油净进口量增加51万桶/日。尽管汽油库存超预期下降,但原油库存和精炼油库存均意外大幅增加。加之近期部分地区疫情反复,市场对原油需求前景担忧加剧。预计短期油价震荡调整,布油关注70关口支撑,关注疫情发展情况及伊核谈判情况。

策略建议:

区间震荡,布油参考区间70-75。

PTA

市场热点及投资逻辑:

中泰石化120万吨PTA装置计划检修,逸盛新材料PTA装置计划重启,福海创PTA装置重启中,短期PTA供应将增加。但8月PTA装置检修较为集中,整体供需仍将维持去库节奏。江浙涤丝昨日产销局部优惠放量平均在7-8成。但近期受到疫情影响,部分聚酯工厂小幅降负荷。加之原油价格大幅下挫,成本端有所松动。预计短期PTA期价偏弱震荡,关注40日线支撑,关注原油价格走势及装置变动情况。

策略建议:

偏弱震荡,关注40日线支撑。

油脂油料

市场热点及投资逻辑:

隔夜美豆小幅反弹,11月合约涨0.53%。12月豆油跌0.29%,12月豆粕涨1.20%。马盘10月大幅反弹,涨3.6%,消息方面,天气预报本周美豆产区将随增加,尤其是周末至下周中西部将有较强降水,市场预期将有利于部分干旱地区单产潜力的回升。福四通预计美豆单产在50蒲式耳/英亩。马棕油方面,市场大幅反弹,因产量担忧回归。马来西亚疫情病例继续攀升,令市场对4季度产量前景悲观。 国内方面,夜盘国内盘面跟随美盘偏弱震荡。现货市场方面,豆油成交在上一日放量后昨日回落。豆粕成交一般。总体看,美豆天气改善,但下周的报告仍有较大不确定性。油脂方面近两个交易日消费与供应题材频发,盘面走势震荡。

策略建议:

豆粕在月度报告前持谨慎偏多看法,油脂建议观望为主。

今日晨讯

宏观&金融

针对化肥市场哄抬炒作、价格快速上涨的问题,市场监管总局根据举报线索,对涉嫌哄抬钾肥等化肥品种价格的生产和经销企业立案调查

国家发改委曾于7月底约谈提醒部分重点化肥企业,要求不得囤积居奇、哄抬价格或捏造、散布涨价信息。

国药集团中国生物杨晓明研究员团队最新发现,针对德尔塔变异株有效的单克隆抗体,中和活性IC50高达5ng/ml

康泰生物也表示,其获批紧急使用的新冠灭活疫苗对德尔塔等多种新冠变异株能够产生良好的中和反应。

7月上海新房开盘如火如荼,但网签系统突然无法正常使用,使得新盘交易突然陷入僵局,未能网签的客户或达到8000组以上

此次暂停网签恰好赶上上海的房贷利率上浮调整,这也就意味着,即便未来搞定网签,也得每个月支付更多的房贷。

中国7月财新服务业PMI为54.9,较6月的14个月低点大幅上升4.6个百分点

显示暑期来临及珠三角疫情结束后服务业快速反弹。服务业PMI的强劲增长抵消制造业PMI放缓的拖累,7月财新中国综合PMI录得53.1,较6月回升2.5个百分点,显示中国整体经济活动扩张加速。

央行8月4日开展100亿元7天期逆回购操作

中标利率2.20%,当日有100亿元逆回购到期。

国务院联防联控机制召开电视电话会议,国务院副总理孙春兰指出,近期国内出现多点散发疫情,发展趋势具有不确定性

各地要把疫情防控作为头等大事,指挥体系24小时保持运行,没有发生疫情时关键抓“防”,发生疫情后处置要“快”,迅速切断传播途径和链条。

国家移民管理局:境外疫情的反弹非常明显,我国“外防输入”面临着严峻形势

我国将从严审批签发公民出入境通行证件,对非必要、非紧急出境事由,暂不签发普通护照等出入境证件。

国家税务总局作出如下表示

围绕更好发挥妇女“半边天”作用、支持妇女建功立业、合理减轻企业用工成本,将统筹考虑政策可操作性、不同企业间的税收公平等方面因素,积极研究相关储备政策措施。另外,将会同财政部积极研究完善专项附加扣除政策,对托育费用个人所得税抵扣问题予以充分考虑。

中国气象局发布《中国气候变化蓝皮书(2021)》

其核心结论为:气候系统的综合观测和多项关键指标表明,全球变暖趋势仍在持续,极端天气气候事件风险进一步加剧。

国内疫情

国家卫健委通报,8月3日报告新增新冠肺炎确诊病例96例,其中境外输入病例25例,本土病例71例(江苏35例,湖南15例,湖北9例,山东6例,云南3例,河南2例,福建1例);新增无症状感染者27例,其中本土15例。江苏报告的35例本土确诊病例中,南京市报告3例,扬州市报告32例。

有色金属

美联储卡普兰:美联储应该“很快”开始逐步缩减债券购买规模

美联储卡普兰表示,预计缩减购债规模需要大约8个月时间。美联储应该“很快”开始逐步缩减债券购买规模。

江苏83个高速公路收费站出口或入口暂时关闭

江苏交通8月4日发布,目前全省高速公路运行总体平稳。南京、泰州、南通、苏州、淮安、扬州、徐州、镇江、连云港、常州、无锡等地区83个高速公路收费站出口或入口暂时关闭。

部分地区限电加码 7月锌锭产量恢复远不及预期

2021年7月SMM中国精炼锌产量51.52万吨,环比增加0.72万吨,增幅为1.42%,同比增加4.54%,2021年1-7月累计产量为353.3万吨,累计同比增加5.16%。 其中7月国内精炼锌冶炼厂样本合金产量为7.54万吨,环比略减0.32万吨。展望8月,供应方面,在各地限电、冶炼厂减产的背景下,7月全国矿加工费停止上涨,进一步印证了今年的矿处于紧平衡状态的事实。因此,交易市场最主要的矛盾还是在于锌锭的供需情况。

8月份国内电解铜产量受到冶炼厂检修以及限电等影响量或超过4万吨

根据SMM了解,近期受到南方限电影响,个别广西地区冶炼厂将其检修计划提前,其余广西地区冶炼厂也被动降低电解铜产能利用率,积极配合国家限电措施,与此同时江西冶炼厂在计划内检修电解槽以及鲁东冶炼厂意外事故导致被迫检修也对国内电解铜产量影响颇大。据SMM不完全统计,8月份国内电解铜产量受到冶炼厂检修以及限电等影响量或超过4万吨。

发改委运行局开展煤炭保供稳价专题调研 督促保障电煤供应

国家发改委8月4日消息,近日,国家发改委运行局赴河北省唐山市、秦皇岛市开展煤炭保供稳价专题调研。调研组与地方有关部门和港口相关企业分别开展座谈交流,实地调研港口码头煤炭中转、堆场存煤情况,了解港口下水煤炭市场交易情况。督促有关方面加快流通效率,保障电煤供应,及时报告交易信息,积极配合煤炭价格指数编制单位,客观真实反映煤炭交易情况,杜绝囤积居奇、哄抬价格,促进煤炭市场平稳运行。

陆上风电项目度电成本有望首次下破0.1元/度 下半年国内风电建设还将提速

近日,国投甘肃新能源与三一重能完成国投瓜州北大桥第七风电场B区200MW(兆瓦)工程风机及塔筒采购合同签署,这标志着双方将在瓜州县联手打造全国单机容量最大的陆上风电项目,项目建成后有望成为我国首个度电成本低于0.1元/度的风电项目。业内普遍认为,风电等新能源下半年建设并网有望提速。根据中国电力企业联合会的预计,下半年我国风电还将有接近40GW(吉瓦)的新增市场空间。

中汽协:7月汽车行业销量预估完成182万辆 同比下降13.8%

据中国汽车工业协会统计的重点企业旬报情况预估,2021年7月,汽车行业销量预估完成182万辆,环比下降9.7%,同比下降13.8%;分大类看,乘用车销量同比下降11.2%,商用车销量同比下降27.1%。1-7月,汽车行业累计销量预估完成1471万辆,同比增长19%;分大类看,乘用车销量同比增长20.5%,商用车销量同比增长13.3%。

黑色商品

成交、产量、库存、价格

建材成交量:8月4日,全国建材成交22.59万吨,环比上涨62.52%。

检修、环保、安全、去产能

国务院总理李克强日前签署国务院令,公布《建设工程抗震管理条例》,自2021年9月1日起施行。

近日,国家发改委运行局赴河北省唐山市、秦皇岛市开展煤炭保供稳价专题调研。督促有关方面加快流通效率,保障电煤供应,及时报告交易信息,积极配合煤炭价格指数编制单位,客观真实反映煤炭交易情况,杜绝囤积居奇、哄抬价格,促进煤炭市场平稳运行。

据Mysteel不完全统计,2021年以来有7家钢铁企业公布兼并重组情况,涉及沙钢集团、鞍钢集团、西宁特钢、鄂城钢铁、冀南钢铁集团、中国宝武和九江线材。

广东:推进长流程、短流程钢铁企业超低排放改造,没有按要求完成超低排放改造的,不得定为A级企业。

7月26日至30日,安徽煤矿安监局党组成员、副局长戴钧带队,会同安徽省能源局,邀请煤矿有关专家,对淮北矿业集团许疃煤矿开展全系统各环节监察执法。

根据企查查信息,迁安市九江线材有限责任公司已入股唐山市德龙钢铁有限公司,占股比例为51%,并于2021年8月2日完成变更!丁立国担任唐山市德龙钢铁有限公司董事长,赵玉担任董事、总经理。

江苏沙钢集团有限公司炼钢绿色循环减量提升技改(转炉)项目环境影响报告书获批,项目拟拆除现有3台50吨转炉及配套设施,新建1座炼钢车间,建设1座120吨转炉,KR脱硫装置、LF精炼炉、RH真空精炼设备各1套,1台六机六流中方坯连铸机。

8月4日,凤凰钢铁和太原重工就凤钢Ф219无缝钢管项目举行合同签约仪式,签约仪式于曲靖市·云南曲靖钢铁集团凤凰钢铁有限公司举行。

鞍钢集团钢铁研究院在鞍钢股份热轧带钢厂、制造管理部、科技与规划部的大力支持与配合下,成功研发碳钢不锈钢热连轧复合卷板。

澳大利亚Riley矿山已于二季度恢复铁矿石开采,但因该矿山的湿选厂尚未完成调试第一批铁矿石发运被推迟。

下游需求

8月3日,济南市济阳区举行了2021年夏季重点项目签约仪式。仪式上19个项目集中签约,总投资达153.48亿元,涵盖智能制造、生命科技、新一代信息技术等多个行业。

中指研究院:2021年1月份至7月份,销售额破千亿元的房企有21家,较去年同期增加3家。

深圳:拟引入自愿缴存机制,扩大住房公积金制度的覆盖面,个体工商户以及其他灵活就业人员均可以按规定自愿缴存、提取住房公积金和申请住房公积金贷款。

商务部发布《俄新能源汽车发展情况》调研报告,报告指出,下一步,我国企业可考虑把握俄罗斯市场增长机遇,在充分论证基础上,加大对俄新能源车出口及在俄营销和推广,逐步扩大在俄市场份额。

中汽协:2021年7月,汽车行业销量预估完成182万辆,环比下降9.7%,同比下降13.8%;分大类看,乘用车销量同比下降11.2%,商用车销量同比下降27.1%。1-7月,汽车行业累计销量预估完成1471万辆,同比增长19%。

三一重工:从2021年7月17日起,对公司泵车、搅拌车、车载泵等国六系列产品在国五基础上适当涨价,涨幅在5%-10%不等。

国家发展改革委、工业和信息化部、生态环境部近日联合印发通知,鼓励家电生产企业回收目标责任制行动。

2021年7月26日至2021年8月1日,全球船厂共接获36艘新船订单;其中,中国船厂获得17艘新船订单;日本船厂获得10艘新船订单;韩国船厂获得7艘新船订单,土耳其和英国船厂也获得相关新船订单。

能源化工

美国EIA原油库存意外增加

截至7月30日当周,美国EIA原油库存增加360万桶,预估减少310万桶;汽油库存减少530万桶,预期减少180万桶;精炼油库存增加83.3万桶,预期下降54.3万桶;库欣原油库存减少54.3万桶。上周美国原油净进口量增加51万桶/日。

沙特阿美公布9月阿拉伯轻质原油官价

沙特阿美:将9月售往亚洲的阿拉伯轻质原油官方销售价格定为较阿曼迪拜均价升水3美元/桶。将9月售往美国的阿拉伯轻质原油官方售价设定为较美国含硫原油指数(ASCI)升水1.35美元/桶。将9月售往西北欧的阿拉伯轻质原油官方售价设定为较布伦特原油结算价贴水1.7美元/桶。

印尼上调7月份各类原油价格

印尼将7月份基准原油价格上调至72.17美元/桶。将7月份Minas原油价格上调至72.65美元/桶。将7月米纳斯原油价格上调至72.65美元/桶。