原创 首创期货研究院 首创研究 今天文:首创期货研究院宏观金融研究组

本文主要阐述金银内外价差的走势一般规律和今年出现的变化,并分析今年异动的可能成因。

一

金银内外价差走势

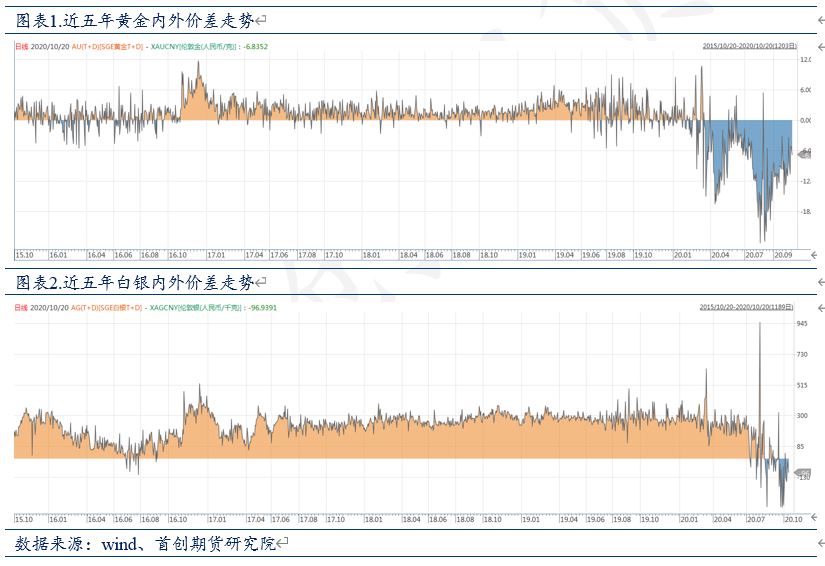

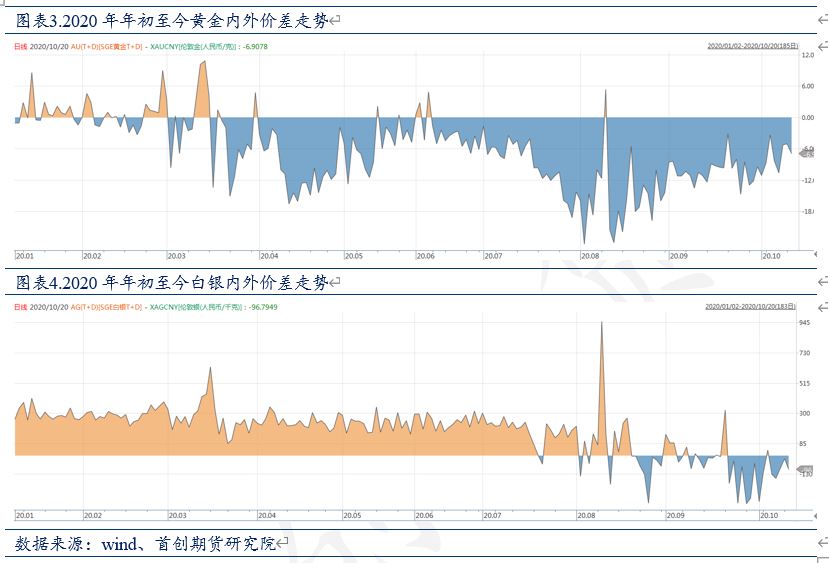

(一)内外价差一般规律

类似很多其他大宗商品,我国的黄金、白银比较依赖进口,因此通常内盘价格对外盘有一定溢价,一定程度上该溢价反映的是进口成本。上图为黄金和白银的内外价差长期走势,不难发现,大多数情况下金银内盘价格是明显高于外盘的,且内外价差相对稳定,黄金内外价差通常在0至6元/克区间,白银通常在100至300元/千克区间。

(二)2020年的异动

在今年的COVID-19疫情大背景下,3月份,黄金内外价差由正转负,7月中旬,白银内外价差也开始出现负值。

根据数据统计,截至2019年年底,黄金近5年内外价差的均值为1.58元/克,近3年均值为1.87元/克,白银近5年内外价差的均值为238元/千克,近3年均值为261元/千克,而最新数据显示,今年年初至今(10月20日)的黄金内外价差均值为-6.34元/克,白银为168元/千克,显著低于历史平均水平。

二

内外价差分析——从供需视角

尽管过去我们一直强调金银的单边趋势几乎不受产业端供需结构的影响,其价格主要是美国实际利率水平定价,但金银实物的供需情况在一定程度上能影响价差的波动。本节我们从供需视角解释今年内外价差的变化。

(一)黄金

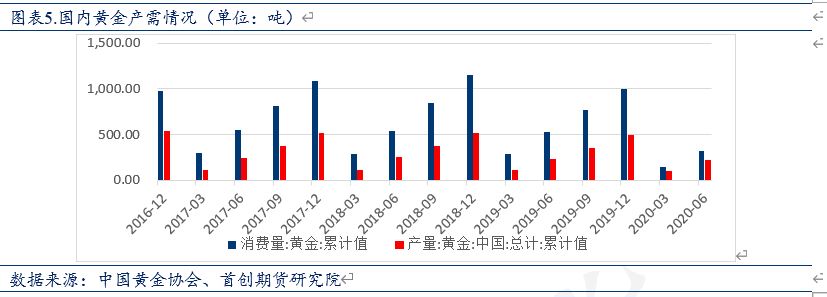

2019年,我国黄金总产量约500吨(含国产原料和进口原料,其中国产原料产金约380吨),消费量约1002吨,产需缺口约500吨,算上进口原料产金(约120吨),我国2019年黄金的供给总缺口高达620吨。据此方法计算,我国2016年至2019年的黄金供给总缺口均在600吨上下,可见我国黄金的进口依存度较高。

而最新数据显示,2020年一季度和上半年,我国黄金消费量分别为149吨、323吨,黄金总产量分别为106吨、217吨,产需缺口为43吨、106吨,远低于2019年同期的174吨、289吨,产需缺口同比减少了25%、63%。尽管停工停产令供给端明显收缩,但相比之下,消费量的萎缩更为显著,而消费的大幅萎缩使得今年黄金的产需缺口大大减小,对进口的依赖度也有所下降。

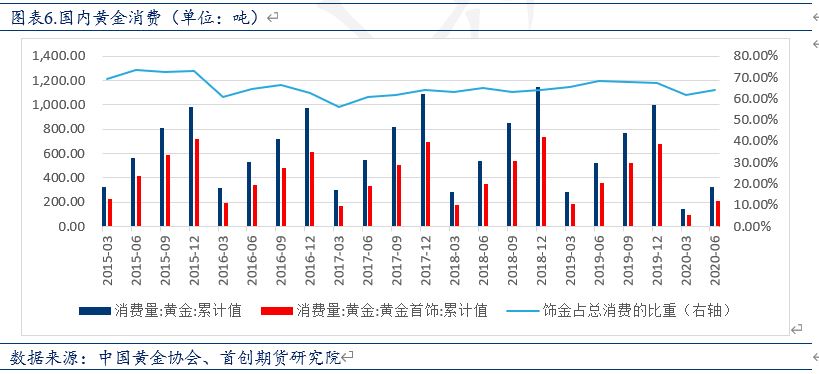

黄金的需求结构中,饰金约占三分之二,且占比长期稳定。2020年上半年饰金消费量约为208吨,较2019年上半年同比减少150吨,而总消费量同比较少约200吨,可见今年黄金的消费不振很大程度上是受饰金消费的拖累,这是造成产需缺口收窄的重要原因,也是导致黄金内外价差走弱重要因素。

(二)白银

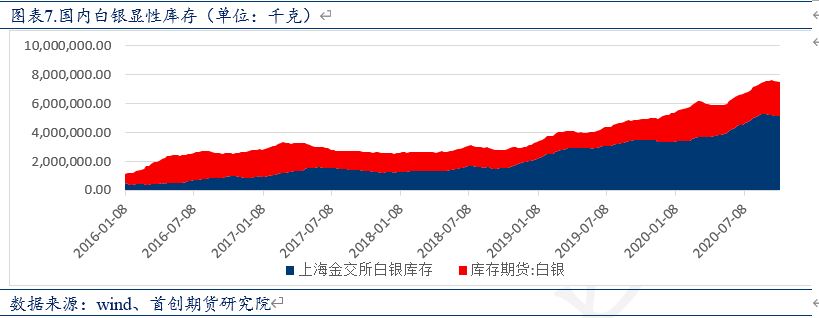

由于可获取的数据有限,我们从显性库存的变动分析白银。

上图反映的是上海期货交易所和上海黄金交易所的白银库存总和。近些年来,白银显性库存的整体趋势是累库,尤其是从2019年起,累库速度明显上升,当前白银显性库存超过七千吨,较2019年年初已翻倍,其背后反映的是国内白银现货长期供大于求,而今年受疫情影响,国内白银市场供过于求的情况更为严重。

(三)对内外价差的影响

首饰行业是COVID-19疫情下受影响非常大的行业,就终端需求结构而言,饰金需求占黄金总需求比例较大,而白银饰品需求相对较小(占比约20%),因此黄金消费量受疫情影响较为明显,从价差异变的时点也能印证这一点。另外,饰品属于非必要消费品,饰品消费阶段性停滞在后期不会弥补,因此可以推断,今年全年黄金的消费量将大幅萎缩,供给缺口迅速收窄,对进口的依赖度降低,这也造成了今年内外价差走低,甚至由正转负的现象。我们认为明年COVID-19疫苗批量上市后,经济将重新步入正轨,黄金的供需基本面重回产需有缺口、高度依赖进口的格局,届时内外价差也将回到正数区间。

再看白银,尽管相对黄金而言受疫情的影响较小,但其本身就处在长期累库的周期,因此疫情产生了雪上加霜的作用。国内的高库存令白银的进口的依赖度变小,内外价差逐渐走低。我们认为白银内外价差的修复或难度更大,待库存水平下降后,价差才有机会回归正轨。

除国内供需状况的因素外,我们认为还有其他的可能因素。例如,疫情可能在一定程度上影响了境内外运输,使得套利者难以介入,内外价差的异变暂时无法修复;境内矿端生产恢复较早,而境外矿端迟迟没恢复生产,境外供给端压力并不大,所以造成内弱外强的格局;市场对人民币升值的预期较高,而市场中交易汇率的渠道有限,因此卖内盘金银、买外盘金银的头寸介入,令内外价差走弱。

三

总结

黄金内外价差通常在0至6元/克区间,白银通常在100至300元/千克区间,历史走势相对稳定,而今年金银内外价差均出现异变:黄金受疫情影响,首饰消费大幅萎缩,而白银原本就处在累库周期,疫情进一步加深了供过于求的现状,因此今年金银的进口依赖度减小,造成了内外价差由正转负的情况。

我们认为,明年经济正常化后,黄金内外价差也将回归正轨,而白银需等待库存下降,价差才能回归常态。从交易层面而言,黄金的内外反套确定性相对较高,更具备套利价值。这对单边的交易同样有参考意义:判断黄金内外价差未来将走高,则意味着金价上涨的情况下,内盘黄金涨幅更高,金价下跌的情况下外盘跌幅更高,所以做多内盘黄金或做空外盘黄金的单边操作具有一定安全边际。