- 当前位置:首页 >

研究资讯 >专题研究

- 专题研究

专题报告:供需结构转向宽松,高矿价或难以持续2020-09-22

时间:2020-09-22 浏览次数:3268 来源:本站 分享

供应方面,巴西发运大幅改善显示其供应情况已得到修复,根据淡水河谷生产计划,后期巴西供应或继续扩张。尽管澳洲发运未明显增长,但澳洲供应相对稳定,因此主要矿山整体供应将逐步修复,令矿价面临供应段压力。需求方面,预期中的钢材需求旺季表现力度不足,钢材成品库存去化缓慢,同时钢厂高炉开工及铁水产量收缩,令矿市需求承压。前期结构性偏紧的格局正在向宽松转换,高矿价或难以持续。

一、供给端:澳巴发运稳步回升,供应格局向宽松转换

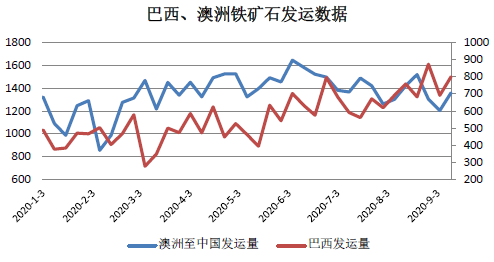

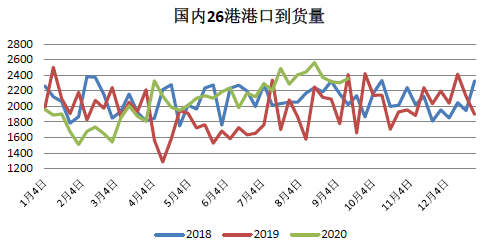

从澳洲、巴西铁矿石发货情况看,澳巴发货总量近5周有4周都处于前三年均值的上方,最近一期全球发运总量3266.4 万吨,环比增加307.5 万吨澳洲发货均值上下波动,巴西发货上行趋势明显,巴西方面分港口来看北部PDM 港发货近3 期有2 期数据创下新高,作为淡水河谷主要的预期增量来源,北部高品矿的供给已有放量的趋势,而巴西南部复产进度较好,Guaiba港的发运目前也来到年内高位,巴西供给有望稳步增加。澳大利亚的周度发运量虽然环比有所回升,但并未较7、8月的发运水平有明显上升。不过由于澳大利亚力拓、必和必拓和FMG等生产计划显示其下半年供应相对平稳,因此主流矿供应的主要变化仍在于淡水河谷的表现,这意味着此前支撑矿市的供应端正向宽松转变。另外非主流国家的发运量从8月中旬开始也出现明显上升的趋势,整体来看供给有边际增加的趋势。到港方面来看,近期铁矿石整体到港量处于近年高位,近4周26港口铁矿石每周平均到港量2338万吨,环比七月增长0.15%,同比19年增长11.39%。同时根据调研显示,目前港口卸港效率也在提升,压港情况缓解,港口铁矿石的有效供应增长。

二、需求端:终端需求走弱逐渐向原料端传导

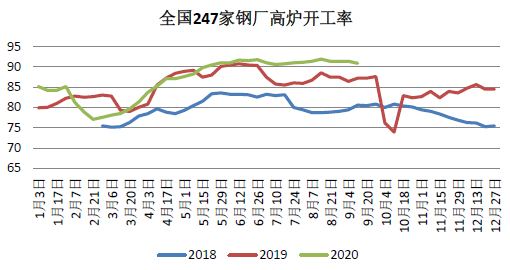

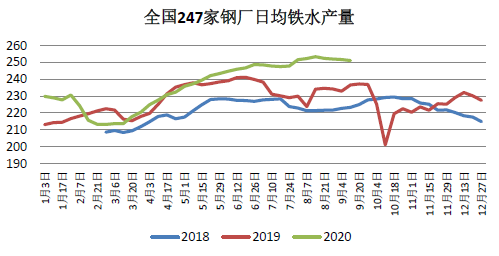

八月份基建投资(含电力)同比增长7%,前值为7.7%,明显低于市场预期,主要由于政府财政压力偏大导致基建投入不足;地产投资增速11.8%,上月为11.7%,而房屋新开工(2.4%,前值11.3%)和施工(10%,前值14.6%)两项指标增速出现放缓,基建和地产后期对钢材的需求预期不乐观。由于建材需求连续不及预期且利润较差,叠加环保趋严的影响,高炉产能利用率近期连续小幅下滑,铁矿石需求已经边际走弱,在建材需求预期转差的情况下,如果建材的现实需求仍然没用亮眼的表现,现实与预期的共振建材价格将面临较大的压力,在建材高库存低利润的情况下,铁矿石的需求将进一步下滑。

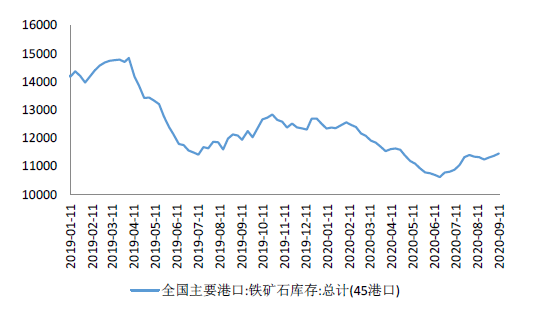

三、库存:国内港口库存连续积累

随着供应端的回升和需求端的走弱,国内港口铁矿石库存连续累积。从国内港口库存水平来看,自8月末以来45个样本港口的库存已连续3周累积并达到11456万吨,为今年5月以来的最高水平,也显示此前偏紧的供需状况略有缓解。从品种结构看,此前资源偏紧的主流中品矿目前已相对宽松,低品粉矿相对偏紧。

四、价格高位,风险积聚

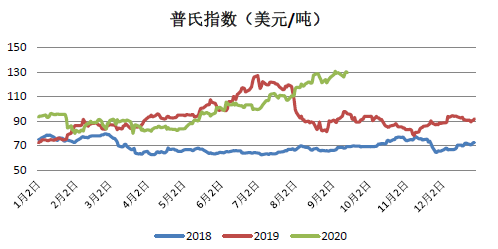

上半年由于全球疫情导致海外矿山发运受阻,发运好转后又由于海关检疫导致压港情况严重,铁矿石有效供应始终保持偏紧状态,同时由于环保限产的放松导致钢厂生产一直保持高位,矿石需求坚挺,供需偏紧的结构致使铁矿石价格高企,风险不断积累。

五、行情判断及操作策略

综合来看,供应端,巴西发运大幅改善显示其供应情况已得到修复,根据淡水河谷生产计划,后期巴西供应或继续扩张。尽管澳洲发运未明显增长,但澳洲供应相对稳定,因此主要矿山整体供应将逐步修复,令矿价面临供应段压力。需求端,预期中的钢材需求旺季表现力度不足,钢材成品库存去化缓慢,同时钢厂高炉开工及铁水产量收缩,令矿市需求承压。前期结构性偏紧的格局正在向宽松转换,高企的矿价正在积聚风险,或将震荡下行,建议对 i2101合约进行卖空操作。

六、风险要素

4、因战争、社会动荡、自然灾害等因素的不确定性对铁矿石进口可能产生的影响。

- 相关新闻

-

2026-07-03

内外多重约束,菜粕价格旺季难有大涨

-

2026-07-01

从美联储与沃什看黄金